現在のTochiの資産目標額は、年間500万円の生活費を年利4%の投資で稼ぎ、5年分の生活費を足した金額である、1.5億円です。

これだけ資産があればお金の心配を特にせずとも、ETFへの長期投資だけで普通に生活が出来るのではないかと考えております。そこで、もしその資産を越えた場合、はみ出た分をどの様な投資に切り替えるのかを(大分気が早いですが)考えておきたいと思います。

高配当ETF戦略?

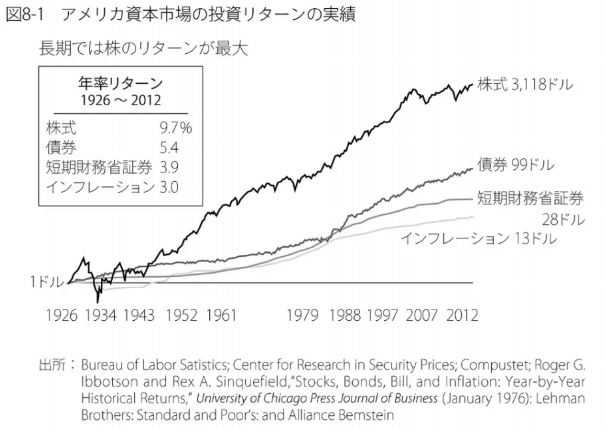

定期収入のないリタイア民にとって、配当は喉から手が出るほど魅力的です。配当と言えば真っ先に国債などの債券が頭に浮かびます。しかし少なくとも長期的に見ると、リスクの低い債権は、リスクの高い株式よりもリターンが低くなるという顕著な傾向が見られます。

株式と債券の長期的なリターンの比較

「敗者のゲーム」より

では実際のETFではどうなのでしょうか?

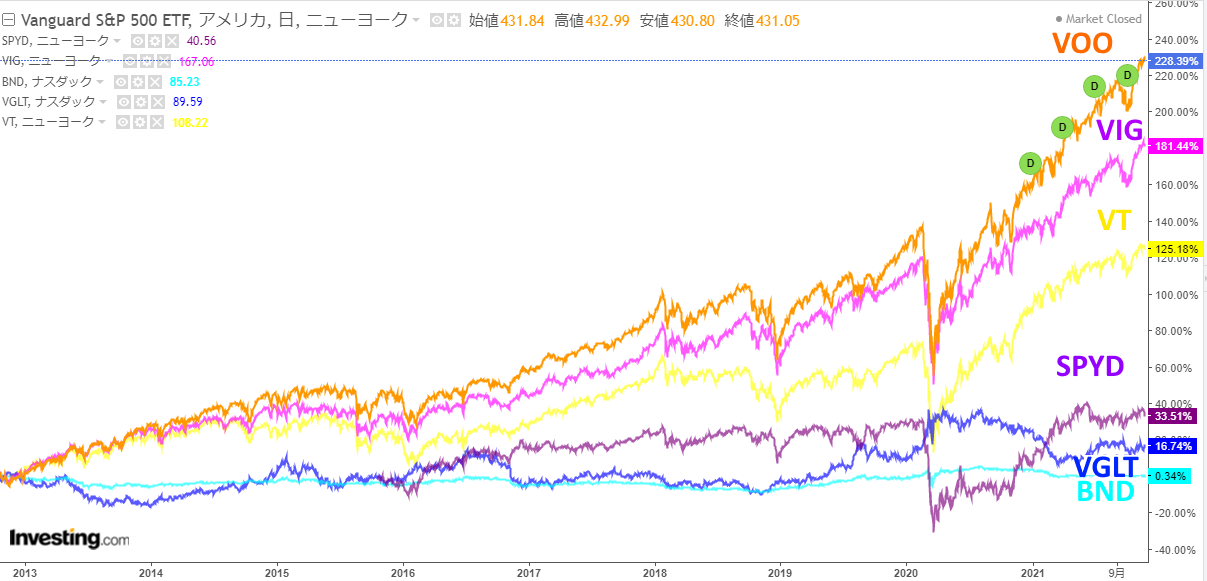

Tochiが気になっている、米国長期国債ETF(VGLT)、米国トータル債券市場ETF(BND)及び米国増配株式ETF(VIG)、S&P500高配当株式ETF(SPYD)、分散に優れたトータルワールドストックETF(VT)の値動きをS&P500(VOO)と比べてみました。

配当重視戦略ETFの値動き、日足、2013~

この9年ほどでは、債権系(BND、VGLT)は良くも悪くも低空飛行。高配当(SPYD)は全く冴えません。増配株ETF(VIG)がS&P500(VOO)より少し悪いくらい、トータルワールドストックETF(VT)はかなり目劣りするという傾向であった事が見て取れます。

次に分配金と経費率を比較してみました。

直近10年の平均分配金及び(経費率)

VOO:1.84%(0.03%)

VIG:2.21%(0.06%)

VT:2.41%(0.08%)

VGLT:2.88%(0.07%)

BND:2.82%(0.035%)

SPYD:4.57%(0.07%)*2016年以降の平均

(株価の伸びが極端に乏しい)SPYD以外は、VOOと大差ない分配金であることがわかります。こんな僅かな利回りの差を狙うくらいなら、黙ってVOOへの投資を続けていても何も変わらない様に思えてしまいます。なお、経費率はどれも充分低いです。

ところで、債権と長期金利との関係はどうなっているのでしょうか?

債権と利回り

BND、VGLTの長期金利との関係、日足、2013~

VGLTとBNDでは配当は殆ど変わりませんでしたが、長期金利との逆相関が強いのがVGLTで、BNDは弱い逆相関の傾向が見られるものの、変動リスクが極めて低いことが見て取れます。

一方で長期金利が低下する局面で購入するのであれば、VGLTに軍配があがりそうです。組入れはどうなっているのでしょうか?

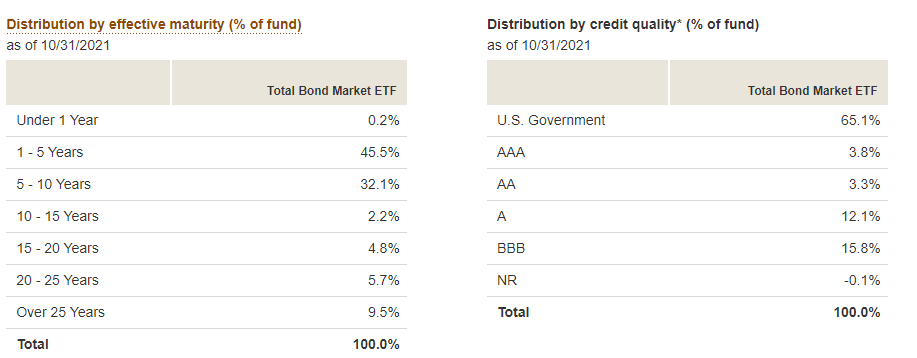

BNDの格付けと満期の比率

https://investor.vanguard.com/etf/profile/portfolio/bnd

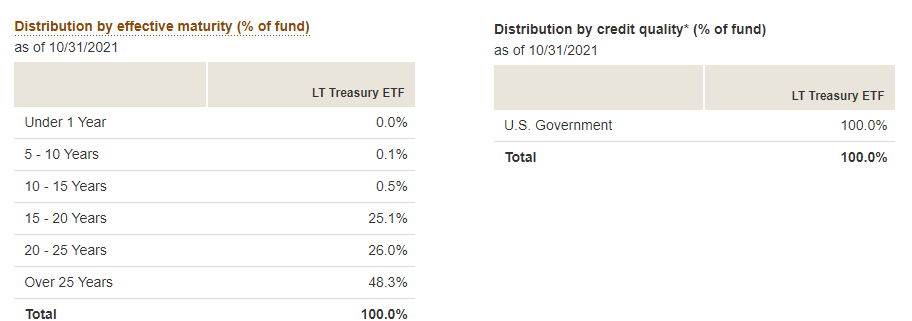

VGLTの格付けと満期の比率

https://investor.vanguard.com/etf/profile/portfolio/vglt

BNDは格付けがBBBなどを含み、満期が10年未満の債権を多く含みます。一方でVGLTは15年以上の米国長期国債で構成されているようです。

特にこのところ、世界的に利回りが低いので、配当目当てで持ってもインフレ率を上回れるかどうかすら微妙なラインですが、経済の悪化が見込まれるタイミング(長期利回りの低下時)にVGLTを握るのであればいいのかも知れません。

しかし、それを予め予想し、プロ集団に先んじて投資することは個人ではほぼ無理ゲー、もしくは単なる運ゲーになってしまうと考えられますので、リスクを下げるどころかむしろリスクを上げ、長期的にはリターンを下げる結果になってしまう可能性が極めて高いものと考えられます。

これは債権は基本的にナシでいいかな・・。もしくは、単に現金で持っていてインフレで目減りさせない事を目的にするなら、米国物価連動国債(TIP)の方が有望なのかも知れません。

米国一点集中リスクの軽減?

債権を外すとなると、現行のリスクを減らす方法として他に考えられるのは、米株のみに集中投資しているというリスクの軽減です。

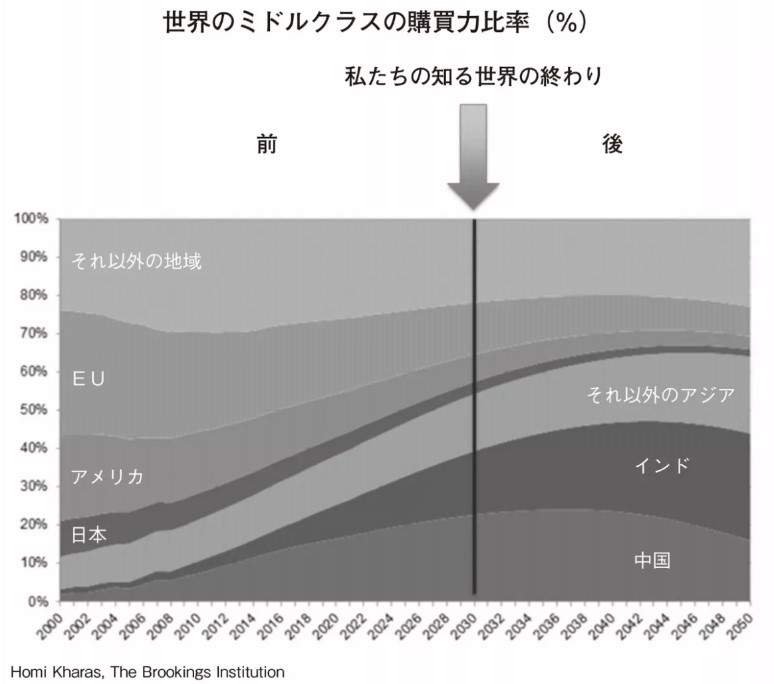

随分長いこと米国が世界経済を牽引してきましたが、歴史を見れば栄枯盛衰が常であった様に、それだって決して永遠に続くものではありません。

実際、最近は良くも悪くも中国の存在感が強く、近々GDPで米国を抜くと考えられていますが、「一人っ子政策」の影響でその成長すら長くは続かず、その後は急激にインドやアフリカが台頭してくるものと予想されています。

まあ、極論を言い出したら株式投資の成長だって永遠に続くものでは有りえませんが、そこは寿命との兼ね合いで今後数十年くらいなら大丈夫な気がするので、その範囲でも影響がありそうな米国集中リスクをヘッジするのはアリなのかも知れません。

とは言え、この様な傾向の変化は比較的ゆっくりなので、勝敗が見え始めてから切り替えても十分間に合うものと考えられる点が悩ましいところです。

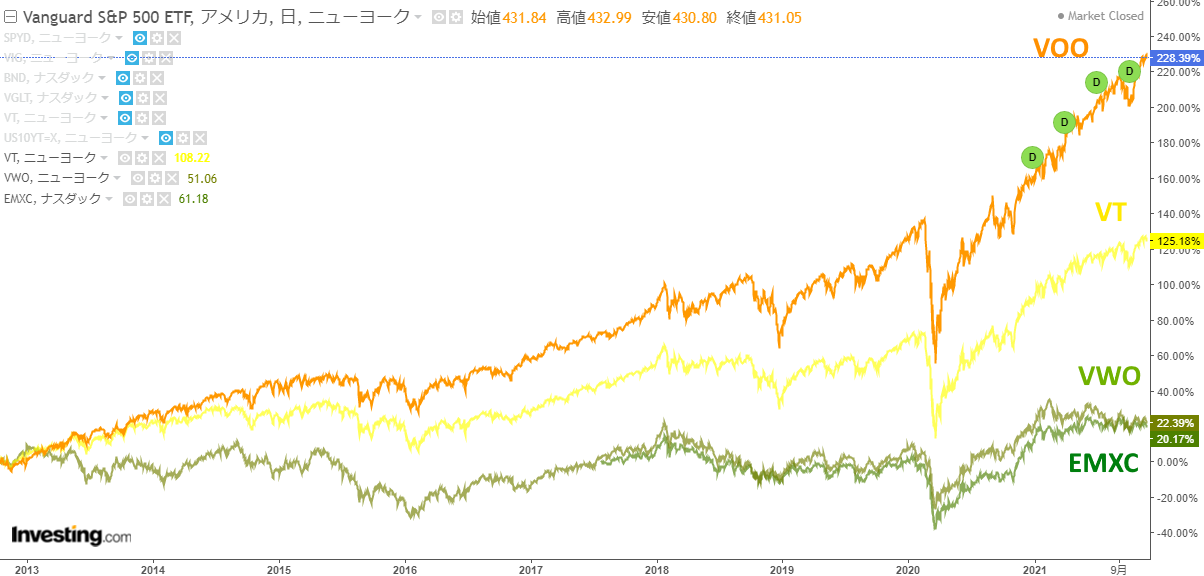

分散の目的で今の所気になっているのは、トータルワールドストックETF(VT)、新興国ETF(VWO)、中国を除く新興国ETF(EMXC)です。まずはS&P500(VOO)と比べたチャートを見てみます。

分散戦略ETFの値動き、日足、2013~

VTを含め、何だか冴えませんねぇ・・。新興国に至っては中国を含もうが除こうがダメダメです。これは何とも買いにくい!

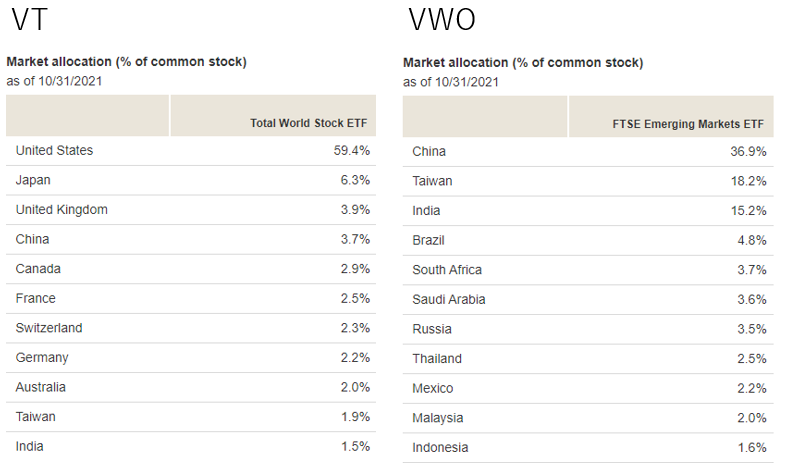

組入れはどうなっているのでしょうか?

https://investor.vanguard.com/etf/profile/portfolio/vwo

VTは米国が59.4%、今後衰退が確実視される日本も6.3%含まれています。中国リスクが嫌なのですが、意外にも中国は3.7%と低いので、まあ誤差範囲だと考えられます。一方で急成長の可能性があるインドは1.5%の11位とまだまだこれからの様です。

VWOは中国が36.9%で一位と全く無視できません。中国は経済は良くても政治的なリスクが極めて高いので、個人的には積極的に買いたいとは全く思えません。

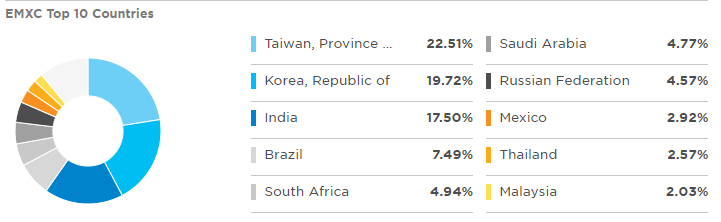

EMXCの投資対象国Top10

https://www.etf.com/EMXC#overview

ではEMXCはどうかと見てみると、台湾、韓国、インドにブラジルと、中々に期待ができそうです。

それぞれの資産規模と(経費率)はどうでしょうか?

資産規模と(経費率)

VOO:276,994百万ドル(0.03%)

VT:25,759百万ドル(0.08%)

VWO:82,240百万ドル(0.1%)

EMXC:1,884百万ドル(0.25%)

意外にもバランスが良さそうなVTよりも、中国比率が高いVWOの方が人気があるようです。EMXCにすると経費率がかなり高くなるので、個人的にはVOOとVTの比率を調整することで米国と新興国への投資比率を間接的に調整するだけで現状では十分である様に思えました。

VTだと現状では新興国比率が40%程度と低いですが、今後新興国が期待通りに成長するようであれば比率が上がり、リターンも上昇していくことを期待してのことです。

今回は見ませんでしたが、それ以外でも、例えばVXUS(米国を除くトータル・インターナショナル・ストックETF)であれば、より積極的に米国集中リスクを軽減することが出来るようですので、米国の調子が悪くなってきた際には検討してみてもいいかも知れません。

結論。金持ちになったらコレを買う!

とまあ、散々回り道をしましたが、金融資産が1.5億円を超えたあかつきには、はみ出た分に関しては、トータルワールドストックETF(VT)を購入したいと思います!

現状での期待リターンはS&P500(VOO)よりも低いですが、それよりも米国一極集中リスクの軽減を目指したいと思います!特にメリットがなさそうなので、債権や高配当ETFには走りません!

サヨナラ夢の配当生活~ (T_T)/

まあ、もし本当に配当だけで暮らしたいなら、ぶっちゃけ最低でも5億くらいは欲しいよね、ってことなのかと。

コメント

こんにちわ。

夢があっていい話ですね。

インフレヘッジ後、

成長のない株からの配当金で5%貰うのと

5%成長している株から、5%ずつ取り崩すのは

変わらないのかとは思います。

1.5億のうち、1億円、株式投資に向けられれば

死ぬまで、無くならないような気がします。

(インフレ分以外は)

額が大きくなってくると、取り崩しだけでいけるので、

配当というのは幻想なのかもしれません。

>1.5億のうち、1億円、株式投資に向けられれば死ぬまで、無くならないような気がします。(インフレ分以外は)

現状ではそういう気がしますが、果たしてどうなんでしょうねぇ。米中の戦争とか、日本の結構なインフレとか、予測はできないものの、死ぬまでに遭遇する可能性は案外少なくない様な気もしています。杞憂であってくれたら有り難いですが、どうなんでしょうね。

>額が大きくなってくると、取り崩しだけでいけるので、配当というのは幻想なのかもしれません。

ぶっちゃけ、最初はVGLTかBNDを資産に組み込む根拠を探していたのですが、リスクプレミアムがインフレ率を差し引くと長期国債で平均で1%程度しか無い(株は約6%)ということだったので、よっぽど資産がないと債権は意味をなさなそうですし、資産が多いなら投資なんかしなくても十分に暮らしていけるというジレンマに遭遇して諦めました。

ご指摘の通り、債権は増やすというより、単に減らさない為のツールなのかも知れません。