レバレッジ型ETFは非常に魅力的ですが、大暴落時に価値が殆どなくなってしまう点、元に戻すまでに現物(非レバレッジ型)の2倍程度の時間が掛ってしまう点がデメリットです。

しかし逆に考えれば暴落時に拾えば非常に大きなリターンが期待できることから、暴落時こそレバレッジETFを拾うチャンスだとも考えられます。

ではどの程度の暴落時に、どの程度の割合で買うと、どの程度のリターンが得られるのでしょうか?

前回、これを検証するための下準備としてS&P500の暴落の頻度と期待値を調べました。今回はいよいよ本題です!

レバレッジ型ETFの特徴

今回は

・S&P500(SPX or SPY)のブル3倍ETFであるSPXL

・ナスダック100(QQQ)のブル3倍ETFであるTQQQ

・半導体(SOX)のブル3倍ETFであるSOXL

に関して調べました。まずはそれぞれの特徴を見てみます。

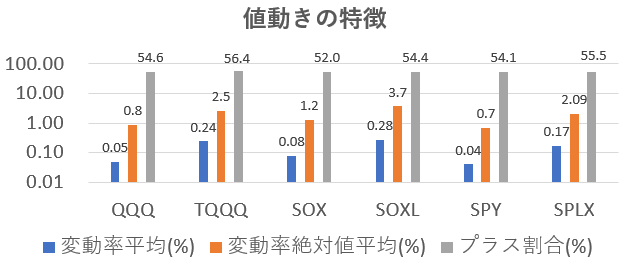

*対数目盛、誤SPLX→正SPXL

日々の値動きが小さい順に SPY < QQQ << SOXとなっており、そのレバレッジ型ETFも同様の傾向です。値動きだけで見ればハイリスク・ハイリターン順に SOXL >> TQQQ > SPXLだと言えます。また意外なことに値動きがプラスになる割合は現物よりもレバレッジ型の方が多く、TQQQ > SPXL > SOXLの順であり、TQQQの安定ぶりが目立ちます。一方で変動率の単純平均はSOXL > TQQQ > SPXLの順であり、検証した期間で最も上昇したのはSOXLだとわかります(*ITバブル期を含まない)。

レバレッジ型は償還リスクも気になります。手数料収入が減ってファンドの運営が困難になると償還されますので暴落時にリスクが増しますが、資産規模が大きい方がより安全だと考えられます。

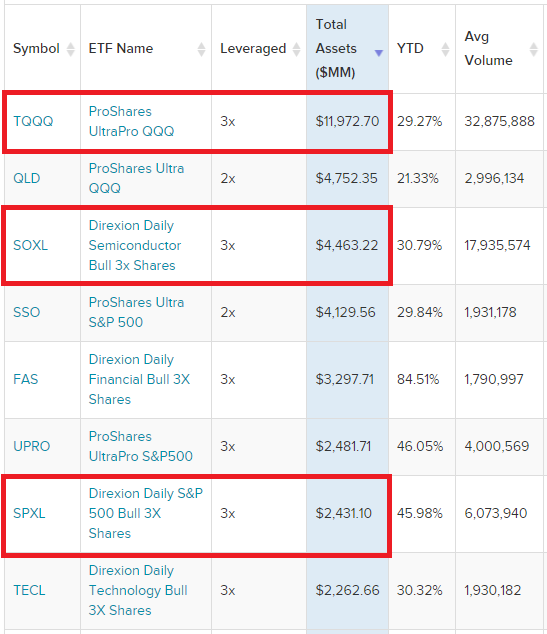

レバレッジ型ETFの資産規模順(21.6.25現在)

https://etfdb.com/

TQQQが断トツで資産規模が大きい(119億ドル)ですが、SOXLやSPXLも上位です。ただTQQQは国内証券会社では買えないので海外口座を用意する手間がネックです。今回は検証しませんでしたが、国内で購入可能なTECLはTQQQと一部の組入銘柄が同じためか似たような値動きをする傾向が見られるので代替出来る・・かも知れません。

なお、国内証券で買えるQQQ等を投資対象としたレバレッジ型投資信託も複数存在しますが、資産規模が桁違いに小さいことから償還リスクが高いと考えられますので注意が必要です。

SPXの変動でレバレッジ型はどのくらい動くのか?

ブル3倍は1日の変動率が現物の3倍になるようにデザインされていますが、現物が長い日数をかけて変動した場合にはどの程度動くのかさっぱりわかりません。そこで1960年以降のSPXの暴落時や底からの戻しの際、同時期の疑似SPLX、または疑似TQQQがどの程度動いたのかを調べてみました(疑似データの求め方は後述)。

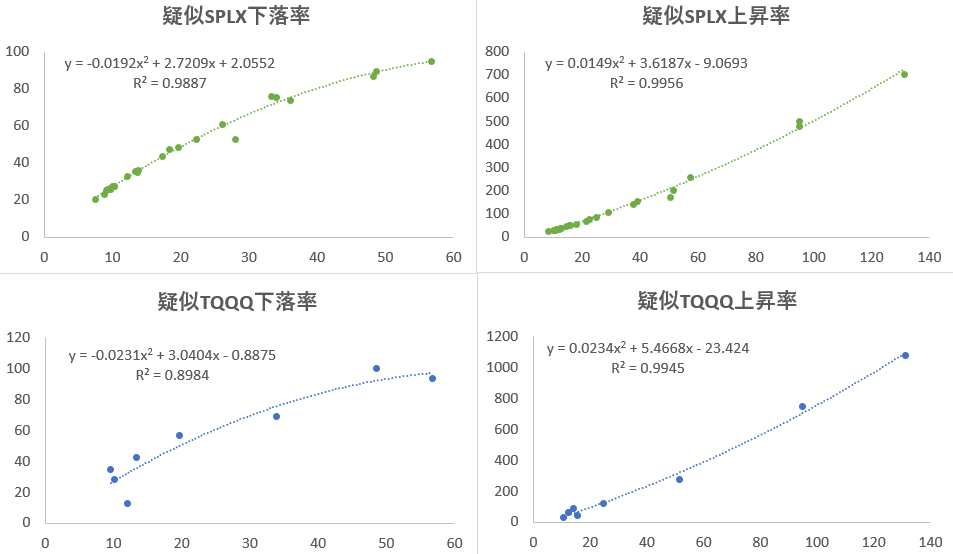

SPXの暴落・戻しの際に疑似SPLXや疑似TQQQはどの程度動いたのか?

左側横軸:SPX下落率、右側横軸:SPX上昇率

左側縦軸:レバレッジ型の下落率、右側縦軸:レバレッジ型の上昇率、(*誤SPLX→正SPXL)

SPXの下落率が大きくなるに従ってレバレッジ型の下落倍率は小さくなる傾向がある一方で上昇倍率は大きくなる傾向があることがわかります。

例えばSPXが40%下落する際には疑似SPLXは80%程度下落し、疑似TQQQは84%下落する傾向が見られます。また、SPXが50%の下落から戻す際(100%の上昇)には疑似SPXLが502%、疑似TQQQは757%上昇する傾向が見られます。

ある程度の誤差はありますが、思いの外相関が高かったことからこの近似式でSPXの10%下落ごと、及びその戻しごとに同時期のレバレッジ型がどの程度変動するのかを求め、以降の検証に用いました(下図)。なお疑似SOXLは相関が乏しかったので割愛しました(後述)。

近似式から求めたSPX変動の際の疑似TQQQ、疑似SPXLの変動率

*絶対値表記。実際の変動率は下落時はマイナスで戻し時はプラス

いつSPXからレバレッジ型に載せ替えるのがベストか?

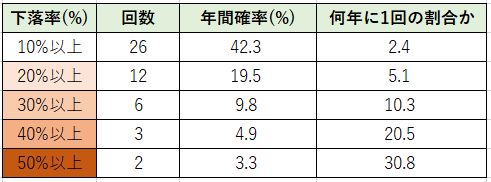

大暴落は滅多に起きません。例えば1960年以降では50%以上の暴落は30.8年に1回の頻度でしか起こらず、30%以上の暴落でも10.3年に1回の頻度です(下図)。このため余力を多く残した状態で暴落を待つ作戦は得策ではないと考えられます。

SPX暴落の頻度と割合(1960~、61.5年分)

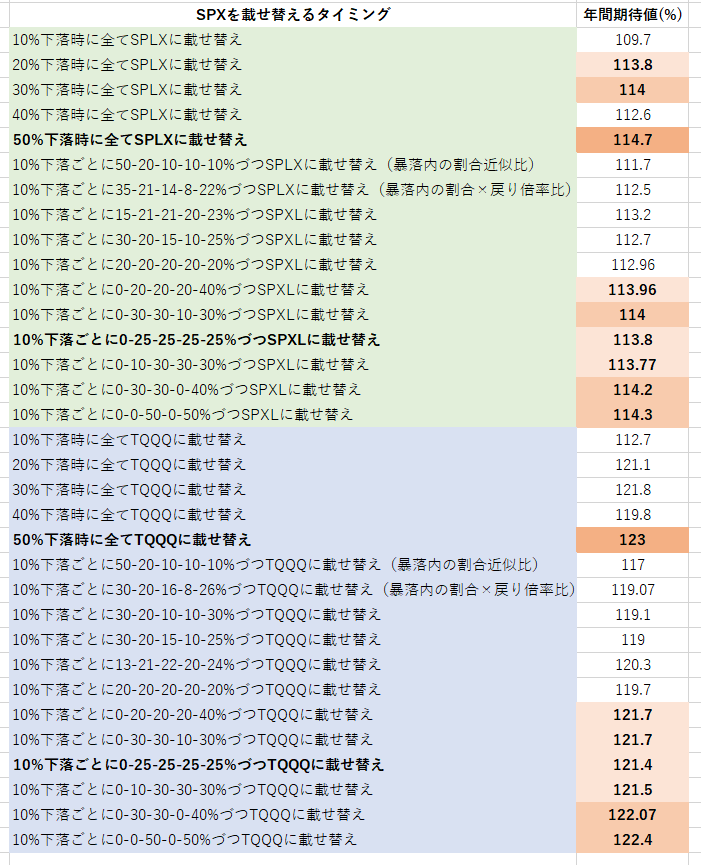

そこで普段はフルで株を保有し、暴落時には保有しているSPX(SPYまたはVOO)の一部をロスカットしてレバレッジ型(SPXLまたはTQQQ)に載せ替え、SPXが元に戻した時点でレバレッジ型を利確した場合にどの程度の年間期待値なのか(暴落後、元に戻した際に得られる利益のみで、配当や戻し以降の上昇分を除く。ロスカット損失分を含む)を検証しました。

暴落時にSPXをレバレッジ型に載せ替えた場合の年間期待値(%)

*誤SPLX→正SPXL

例えばSPX→SPXLに載せ替える場合で最も効果が大きい方法は、

SPXが50%下落した時点で全てをSPXLに載せ替え、SPXが戻した時点でSPXLを利確する方法で、年間平均で14.7%の利益が期待できます。

またはSPX→TQQQに載せ替える場合も同様の方法で年間平均23%の利益が期待できます。

ただ流石に50%の暴落で全てをロスカットしてレバレッジ型に変えるのは頻度が低すぎるしリスクも高いので、20%の下落から開始し、10%下落するごとにSPXの25%を載せ替える方法の方がバランスがいい様に思えます。この手法であれば

SPX→SPXLで+13.8%

SPX→TQQQで+21.4%の年間利益が期待できます。

でも何だか思ったより利益が低い・・???

この理由はレバレッジ型が大きく稼げる様な大暴落は滅多に起こらないため、年間平均でみると効果が大幅に薄まるためです。例えばSPXが50%下落した時点で全部をSPXLに載せ替えてSPXが戻した時に利確した場合、-50%(ロスカット損失分)+601.8%(戻し分)=551.8%が期待値ですが、50%以上の下落は30.8年に1回しか無いため年間平均の期待値にすると114.7%となってしまいます(配当、戻し以降の上昇分を除く)。

またレバレッジ型は元の価格に戻すまで現物の2倍程度の時間がかかるため、SPXが戻った時点ではなくレバレッジ型の価格が元に戻った時点で利確する方が殆どの場合において効果が高くなります。明らかな例外はITバブル時(2002/10/7が大底)で、疑似TQQQやSOXLは99.9%以上も下落するため2021年現在に至っても元の水準に戻っておりません(汗)

より効率的に稼ぐためには普段からSPXに加え一定割合でレバレッジ型も持ち、暴落時にSPXをロスカットしてレバレッジ型に載せ替える方法が有効だと考えられます。勿論よりハイリスクになります!(>ω<)

結局の所、ハイリターンには必ずハイリスクが伴うものなので、最悪無くなっても生活に困らない程度にレバレッジ型の比率を抑えるといった強い自制心が求められる投資手法であると言えそうです。

=参考=

疑似レバレッジETFデータの作成方法

レバレッジ型ETFは比較的最近作られたため、古いデータが存在せず暴落時の検証ができません。そこで過去の疑似データを得るため、現物との相関を調べてみました。

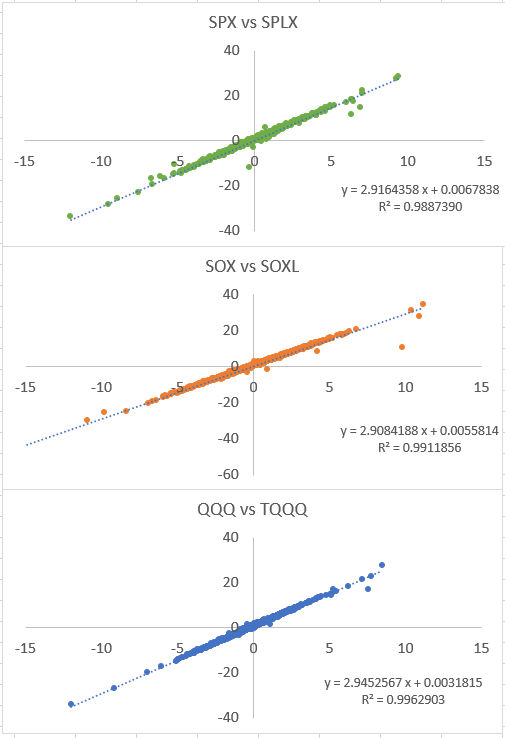

現物とレバレッジ型の変動率の相関

ブル3倍は1日の変動率が現物の3倍になるようにデザインされておりますが、実際には2.91~2.94倍の範囲のようです。時価総額の大きさを反映しているのか最も想定に近い値動きをしているのがTQQQで、その他は大差がないようです。

近似式で極めて高い相関が得られた(相関係数R^2が1に近い)ため、この近似式を使って現物データから過去データを求め、これを疑似レバレッジETFとしました。

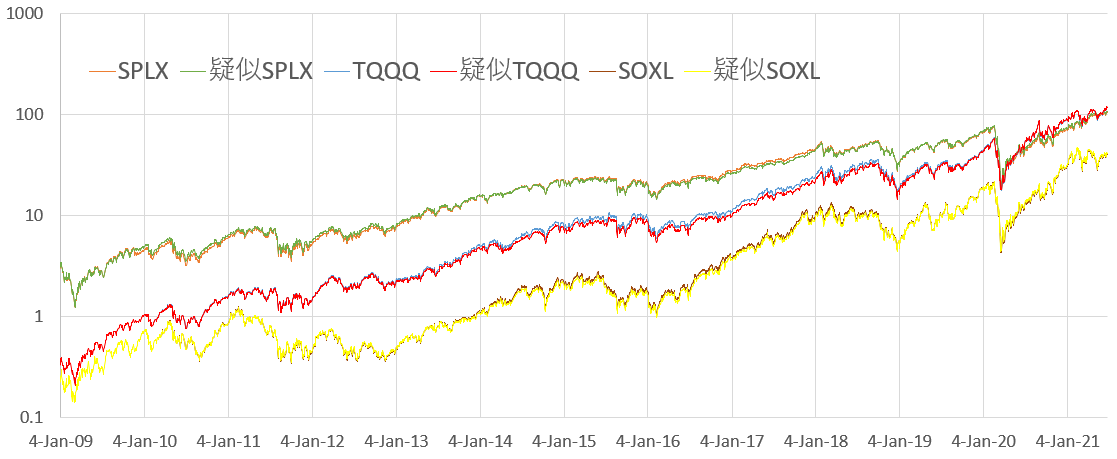

この疑似レバレッジETFの精度を調べるため、レバレッジETFが存在する時期(2009年以降)の値動きを比較してみました。

疑似レバレッジETFとレバレッジETFの値動きの比較(対数表示)

対数表示ではほとんど差がわからない程度に正確であることがわかります。そこで、今回の検証には全てこの疑似レバレッジETFのデータを用いました。なお、SPLXは1960年以降、SOXLは1996/7/16以降、TQQQは1999/10/15以降の10%以上の下落のみを解析対象とし、株価は全て終値を用いたためセリングクライマックスを含まない分、実際よりも多少小さい変動率になっています。

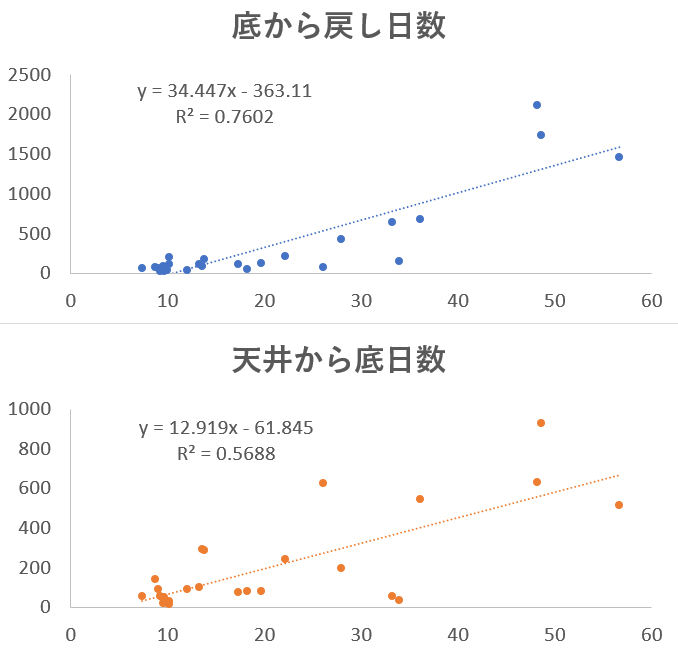

どれだけ耐えれば生還するのか?

1960年以降では10%以上のSPXの暴落が26回ありました(最高値に戻るまでの上下動は除く)。では、暴落率と底までの日数や底から元に戻すまでの日数はどの程度かかったのでしょうか?

1960年以降の暴落の底までと戻しまでの日数

横軸:暴落率、縦軸:日数

共に暴落率が大きい方がより長い日数がかかる傾向があるようですが、その傾向がより鮮明なのが戻すまでの日数でした。50%以上の下落では元に戻すまで4~5年程度もかかるとのこと・・。何ともおそロシア (-_-;)

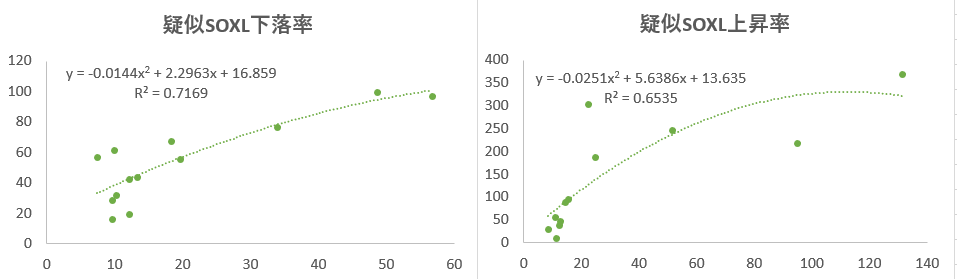

SPXとSOXLの相関は低い

特に肝心な戻し時の相関が低いのでSOXLはSPXの載せ替え対象としては不向きだと考えられます。こうなる理由は・・組入銘柄が全然違うから!

SPXの下落・上昇とSOXLの相関

左側横軸:SPX下落率、右側横軸:SPX上昇率

左側縦軸:SOXL下落率、右側縦軸:SOXL上昇率

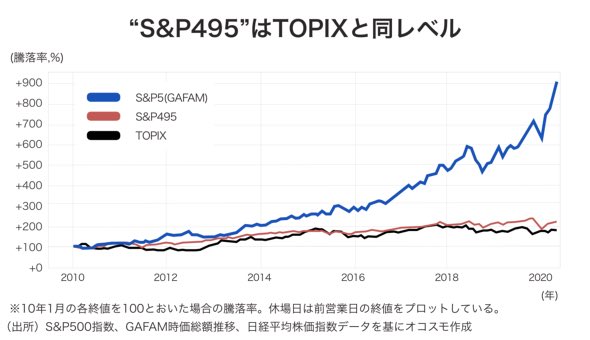

SPXとTQQQも組入銘柄が大きく異なるにも関わらず高い相関が見られるのは、SPYの値動きは実は時価総額が大きいGAFAMに強く引っ張られていることが要因だと考えられます(下図)。このため、将来的にITバブルの様なハイテク系の大暴落を警戒するのであれば、QQQは勿論のことSPXすら避けべきだと言えるのかも知れません。

S&P500からGAFAMを除いたS&P495はTOPIXと同レベル

https://www.itmedia.co.jp/business/articles/2009/11/news032.html

コメント

Tochiさん、はじめまして。

薔薇の艦隊のエディです。

興味深い記事で、とても参考になります。

特に、載せ替えのタイミングのデータには驚きました。

素晴らしいですね、完成させるのに相当時間がかかったのではないですか?

暴落の際の投資手法に役立てていきたいと思います。

貴重な情報、ありがとうございます。

これからも愛読します。

今後ともよろしくお願いいたします。

エディ王子さんこんにちは!

手作業で株価データを収集するのが大変でしたが、解析はエクセルでできる範囲でやったので思っていたよりも簡単でした。ただわかりやすく加工する術が思いつかず、解析結果をほぼ未加工で載せてしまいまったので意味不明ではないかと心配していたのですが、ご理解いただけた様でほっとしました。でもきっと読み手の理解力に思いっきり依存してるんだろうなぁ・・。

解析結果は予想していた以上に合理的な動きというか、かなりの部分が簡単な数式で説明できる動きで驚きました。これだったらレバレッジ型を上手く活用できればリスクをコントロールしながら収益をかなり向上させられそうな気がしています。

とはいえ、こうした解析に詳しいわけでも得意なわけでもないので正しくできているのかどうか全く自信がありません・・それ以前に米株自体も3年目のズブの素人です(汗)もし変な部分や間違ったデータがありましたらビシビシご指摘頂けますと大変助かります。

こちらこそ今後とも宜しくお願いいたします。