コロナ以降、米株などの急騰で資産が急増している方が多いのではないでしょうか。

これまでであれば、「源泉徴収の特定口座だから何もしなくて大丈夫!」で済んでいた方も、資産が多くなると、そうは行かなくなるかも知れません!

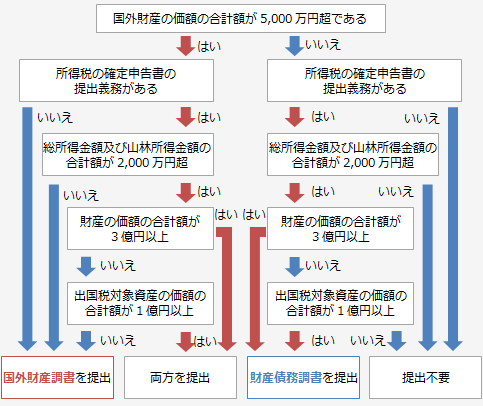

「国外財産調書」と「財産債務調書」の提出義務要件

平成24年度税制改正により、5,000万円を超える国外財産を有するものに保有財産の申告を求める「国外財産調書制度」が創設されました。

また、平成27年度税制改正により、一定の基準を満たす(所得が2千万円を超え、かつ、その年の12月31日において3億円以上の財産又は1億円以上の国外転出特例対象財産を有する)方に対し、その保有する財産及び債務に係る調書の提出を求める「財産債務調書制度」が創設されました。

共に確定申告書とは別に、翌年3月15日までに、納税地の所轄税務署長に提出することが義務付けられています。

提出要否判定フロー

https://www.actus.co.jp/assets/tax-knowledge/20151120_newsletter.pdf

罰則も規定されており、中でも「国外財産調書」に関しては、提出しなかったり虚偽の記載をした場合には1年以下の懲役または50万円以下の罰金と重い罰則に処されます。

富裕層さん、ついウッカリで忘れていたら犯罪者になっちゃうかも!

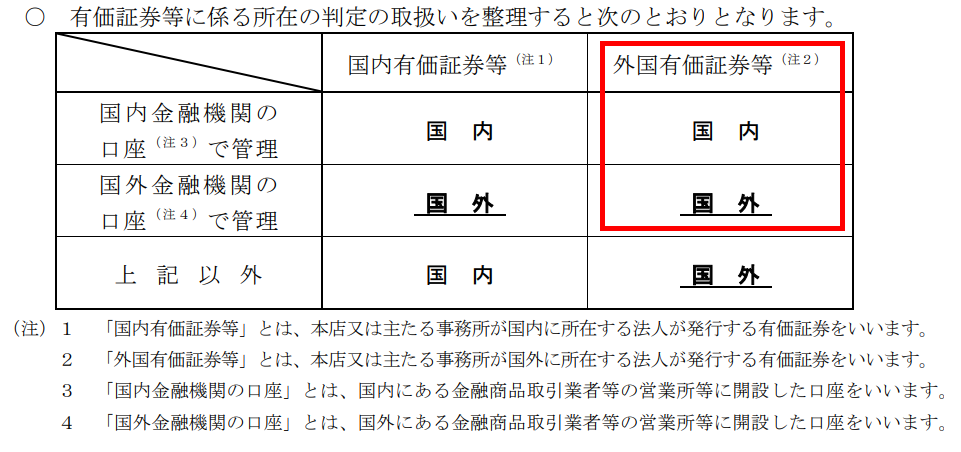

「国外財産」って米株とかドルとかMMFも入るの?

国税庁のQ&Aによると、国外財産というのは、外国株式や外貨建てMMFや外貨自体を指すわけではなく、取引金融機関の所在地に基づいた区別のようです。

国税庁Q&A

https://www.nta.go.jp/publication/pamph/hotei/kokugai_zaisan/pdf/kokugai_faq.pdf

よって、国内証券会社の米株やドル建てMMF、ドルは国外財産とは見なされず、「国外財産調書」の対象資産にはなりません。

逆に、IB証券などの海外証券口座であれば、仮に日本株でも国外財産と見なされます。

「国外転出特例対象財産」ってなに?

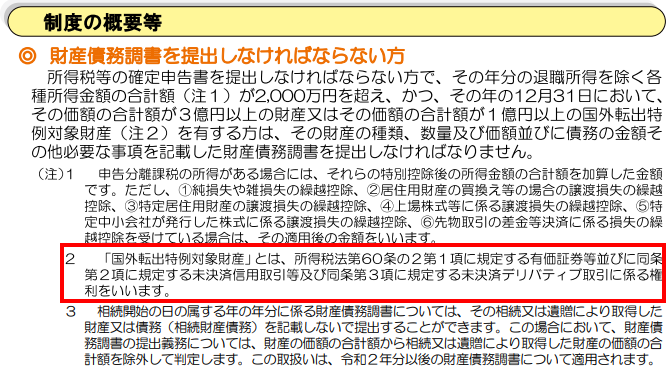

一方で、「財産債務調書」で問題になる、1億円以上の「国外転出特例対象財産」とは一体何でしょうか?

これは、財産の所在地が国内外かを問わず、12月31日の時価(日本円換算の評価額)で評価される有価証券、未決済信用取引、未決済デリバティブ取引のことだそうです。

国税庁「財産債務調書制度」のあらまし https://www.nta.go.jp/publication/pamph/hotei/zaisan_saimu/pdf/zaisan_chirashi.pdf

https://www.nta.go.jp/publication/pamph/hotei/zaisan_saimu/pdf/zaisan_chirashi.pdf

一方、3億円以上で「財産債務調書」の提出が義務付けられる「財産」には、有価証券に加え、預貯金、不動産、自動車、家財、書画骨董など、あらゆる財産が含まれます。

提出件数は?提出義務から逃れるには?

「財産債務調書」の提出件数は7万2633件(平成30年分)、「国外財産調書」は1万652件(令和元年分)とのことでした。

金融資産1~5億円の富裕層が124万世帯、5億円以上の超富裕層が8.7万世帯(令和元年)とのことですので、超富裕層の83%が「財産債務調書」を提出し、「国外財産調書」の提出は富裕層・超富裕層全体の1%にも満たない状況のようです。

税金が増えるわけでもないのに、提出しないだけで懲役刑を食らうリスクを負うなんて余りにバカげていますので、該当した際にはしっかりと提出したい所です。

それでも国に財産を把握されるのがどうしても嫌だとか、どうしても面倒くさいなど、何らかの理由で提出を避けたい場合には、

・「国外財産調書」は、年末の海外資産を5,000万円以下になる様に調整する

・「財産債務調書」は、所得を2,000万円以下になる様に調整する

などが有効だと考えられます。

日本は深刻なレベルの少子高齢化ですので、将来的に資産税を課す事だって夢物語だとはいい切れ無い様に思えます。そんな国にわざわざ資産の所在を教えるなんて”百害あって一利なし”である気がしますので、そもそもできる限り提出対象にならない様にするのが賢明なのかも知れませんね。

なお、Tochiは素人で、税金の専門家でも何でも有りませんので、内容に関する責任は一切負いません。詳細に関しては所轄の税務署ないしは税理士さんに必ずご相談下さい。

https://www.integrity.or.jp/kokugaizaisanchousho-3/, https://www.dir.co.jp/report/research/law-research/tax/book/20180117_012657.pdf, https://shirube.zaikyo.or.jp/article/2021/02/08/10222431.html, https://www.nri.com/jp/news/newsrelease/lst/2020/cc/1221_1

=21.12.15追記=

総資産が10億円以上なら、収入がなくても「財産債務報告書」の提出が義務付けられる様に法改正がなされる見通しのようです。資産課税待ったなし!?

=25.3.9追記=

主に昨今の急激な円安のせいで前年末の海外口座の日本円評価額が5,000万円を超えたので初めて「国外財産調書」を提出した。e-Taxで電子申請が可能だった(但し確定申告のe-Taxとは別物で、別途アプリケーション等、色々インストールする必要があったし、操作方法や何をどう書いたらいいかが全くわからず激ムズだった)。

もう今後はやりたくないのでその後ドルを日本国内に送金したのだが、その際、謎の報告省令レートで計算した場合に基準らしき3,000万円をギリギリ超えてしまい、別途「支払または支払の受領に関する報告書」の提出が必要になった。1枚の簡単な書類だが紙での提出だし、慣れてないと手間なので今後はこの水準を超えない様に送金した方がいいかも知れない。

また、国内への着金は非常に素早く翌日だったのだが、国内銀行口座への反映前に「マネロンではないことを確認するため」だとかで様々な証明書類を提出させられ、結局送金から反映までに3往復ほどのやり取りで1週間ほども時間がかかってクッソだるかった。ただこれはもしかすると「支払または支払の受領に関する報告書」が必要な場合だけなのかも知れない。

なお、IB証券からSBI net銀行へのドル送金は手数料無料だった(IBの出金無料は月に1回のみ)。

SBI net銀行での着金手数料はドルのみ無料で、円だと2,500円。円転はSBI証券に送金してからやる方がスプレッドが4pipsと若干狭い。

コメント