資産運用を仕事としてきたチャールズ・エルスさんの「敗者のゲーム第6版(初版1985)」を読みました。何故アクテイブファンドが市場平均に勝てないのか、個人投資家が投資で勝つためには一体何が必要なのかといった事柄に関し、長年の経験と研究から具体的なアドバイスをしてくれる本でした。

なぜ「勝者のゲーム」ではなく、縁起の悪い「敗者のゲーム」をタイトルにしたのかが興味深かったのですが、それはどんな業種でも市場が成熟するに従って、やったもの勝ち(勝者のゲーム)から、ミスをしたものが負ける(敗者のゲーム)へと変貌を遂げ、投資は既にそのステージにあるとの認識によるものだそうです。よって、「投資では如何にしてミスを防ぎ、生き残るのかが重要なのである。」イントロからちょっとわくわくさせられる理論展開でした。

例によって個人的に気になった部分だけをまとめてみます。

タイミングを計った投資をするべきではない理由

長い目で見れば、株式市場は投資家が売った後もほぼ同じ水準で推移する。だから、時々売却する投資家の利回りは、単純に持ち続ける投資家と比べ低い。よく考えてみれば、市場動向を予測し、安く買って高く売ることで、競争に勝つことが不可能なのは明らかだろう。

市場タイミングに賭けるべきではないもう一つの理由は、さらに衝撃的である。図3-1は、28年間のデータに基づき、間違えて最も上昇した日の前に打ってしまった時の、株式の複利利回りに与える影響を示している。

その期間において最も上昇したベスト10日(検証期間全体のわずか0.25パーセントにも満たないが)を逃すだけで、リターンの平均水準は11.1%から8.6%へと実に22%も低下する。ベストの上昇日をさらに10日逃すと、リターンはさらに20%低下する。ベストの30日(対象期間の0.5%に過ぎないが)を逃せば、リターンは11.1%から5.5%に半減してしまう。

それ以外の期間では、例えば過去72年間のうち、ベスト5日を逃すと、利益は半減してしまう。過去109年間(3万9082日)でベスト10日を逃しただけで、この間の利益の2/3を失うという。

長期的に見て投資家が失敗する原因の一つは、激しい下げ相場に遭遇してパニックに陥り、上記のような最大の上げ相場に参加する機会を自ら放棄してしまうことだ。

この教訓は明らかである。投資家は「稲妻が輝く瞬間」に市場に居合わせなければならないということだ。相場のタイミングに賭ける投資は間違っており、決して考えてはいけない。

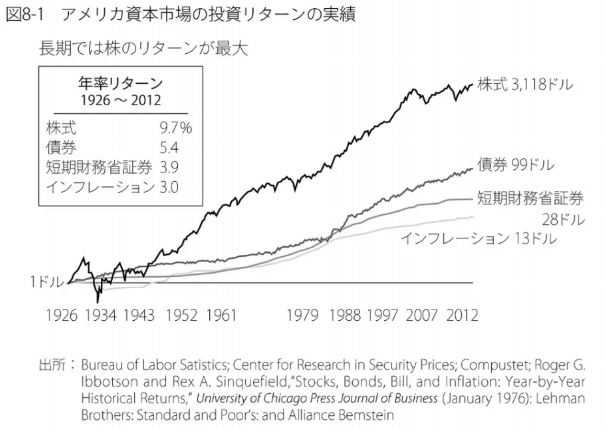

債権と株式投資の本当の利回り

長期債の利子率、すなわち長期保有リスクに対するプレミアムを求めると、そのプレミアムは0.9%と推定され、また信用度の高い事業債のデフォルト・リスクに対するプレミアムは0.5パーセントと推計される。無リスクの収益率にこれらの二つのプレミアムを加えると、インフレ調整後の年間平均実質収益率は長期国債で1.0%、長期事業債で約1.5%となる。

利息と満期時の元本償還が保証されている債権と比べて、普通株のリターンが高いのは当然だろう。株式は、そうした保証を持たないというリスクをカバーするためのリスク・プレミアム分だけ、名目リターンが高い。そのインフレ調整後の実質期待収益率は約6%となる。

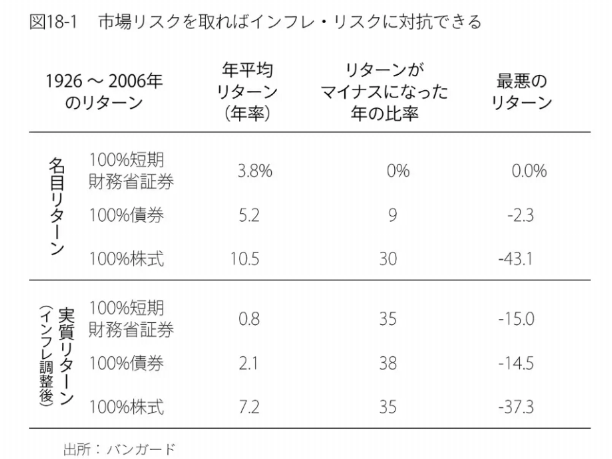

インフレとの戦い

投資家が理解しなければならないのは、2種類のリスク、「市場リスク」と「インフレリスク」である。図18-1は過去80年間にわたって市場リスクを取らなければインフレリスクに対抗できないことを示している。

リターンがマイナスになる時の比率を見て欲しい。インフレ調整前では TB(短期財務省証券) は常にプラスのリターンを示すのに対し、株式は全体の3割の年にマイナスとなっている。しかしインフレ調整後では、 TB、 株式共に全体の35%の期間がマイナスとなっている。債権はこれより若干悪い。

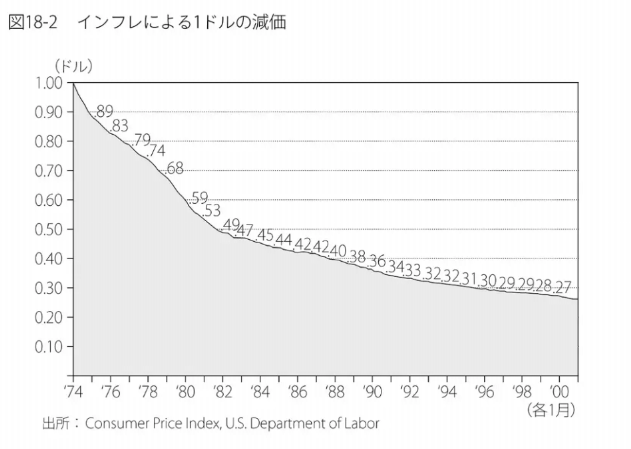

インフルの凄まじい破壊力こそ、明らかに投資家にとっての最悪の敵である。図18-2に見る通り、ほんの20年で購買力(お金の価値)は1/3に減価してしまうのだ。

Tochiの勝手な感想

結局は、他の著名な投資本同様、株価指数連動型ETF(や投資信託)に投資をし、短期売買を極力控え、長期で持ち続けることこそが、株式投資で個人投資家が勝つための秘訣である。との主張を様々なデータを元に繰り返している本だった様に思える。

非常に、耳が痛い・・。

頭ではわかっちゃいても、普通はそれがなかなか出来ない。だって本能は「頑張れば(勉強して一杯売買すれば)もっと儲かるハズだよ!」と告げるからだ。そして、暴落時にはリスク回避で売りに走り、上がってきたのを見てから買う。安値で売って、高値で買う。損をする。損失回避のプロスペクト理論そのものだ。

これらの当たり前の本能に対抗する手段は、この本にあるような研究データを脳みそに焼き付け、損失に導く本能を黙らせるための理論武装を行うか、さもなければ投資したことを忘れるくらいのものなのかも知れない。

結局の所、本当の敵は機関投資家でも証券会社でもなく、自分自身の本能なんて、何て有りがちで、何て難しいんだろう・・😢

コメント

こんにちわ。

本当の敵は、自分自身。。。

耳が痛いですね、本当に。

タラレバになりますが、米株と金、5万円/月ずつ

20年間積み立てていれば、ほとんどマイナスを食らう期間も

なく、7000万円を越えていたという事実に唖然としております。

(20年前にインデックスとか日本で知らなかった気がします)

まあ、その間、家を建てたり、何かとイベントもあったわけですが

月10万円なら、やろうと思えばやれた話ではあります。凹

https://www.pictet.co.jp/investment-information/fund-insight/fund-watch/Gold-20210830.html

遅ばせながら、今までに貴金属へ投入した額と同額を目安に

株式インデックスを積み立てていこうと思っています。( ̄∇ ̄;)

あとは、リバランスするだけ、シンプルな方がいいみたいですね。

>タラレバになりますが、米株と金、5万円/月ずつ20年間積み立てていれば、ほとんどマイナスを食らう期間もなく、7000万円を越えていたという事実に唖然としております。

このデータ、何かすごいですね!

ゴールドが高値の1980年からではなく、底付近の2001年からというところがやや引っかかりますが、とは言えそれ以降はこんなに米株のヘッジ効果があるというのは驚きました。

コモディティが高くなるということは、つまりお金の価値がそれだけ急激に下がっているだけってことなんでしょうね。株の上昇もその大半が見せかけということか・・。

金利との逆相関が気になって今までは短期的にしか手を出していませんでしたが、資産に余裕が出来たら長期でゴールドも良さそうですね!貴重な情報ありがとうございます。

>あとは、リバランスするだけ、シンプルな方がいいみたいですね。

努力が報われないどころか仇となる世界、それが投資・・。もう本能との戦いですね!

勝てる気がしません!