以前、最も厳しい基準として、サラリーマンを続けていたら稼げたはずの金額を保有することを当座の目標にしようと考え、必要資金を算出しました。

この際、生涯年収が平均2~3億円で、60歳時に2,000万前後の金融資産ということだったので、貯蓄率を10%と仮定して計算したのですが、どうやらこの数値が実態と比べて大きくズレていたようなので、再計算してみます。

ぶっちゃけ、皆さん想像以上に溜め込んでいる様です!!!

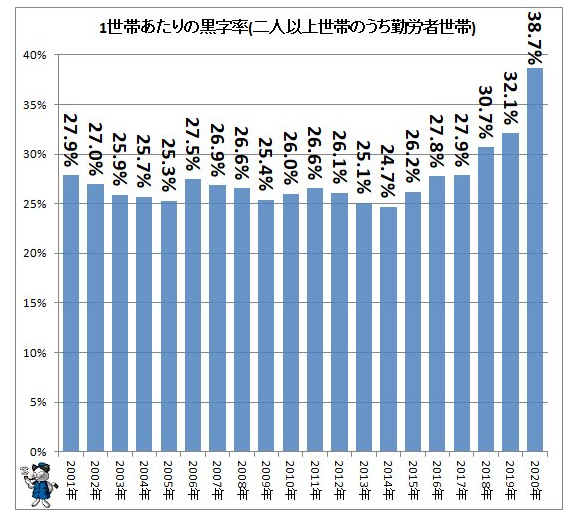

30%を超える黒字率!!!

可処分所得(いわゆる手取り)から、教育費や食費など生活するのに必要な費用を除いた金額が黒字率ですが、この黒字率は実に20%後半~30%程度もあるようです。

https://news.yahoo.co.jp/byline/fuwaraizo/20210418-00231918

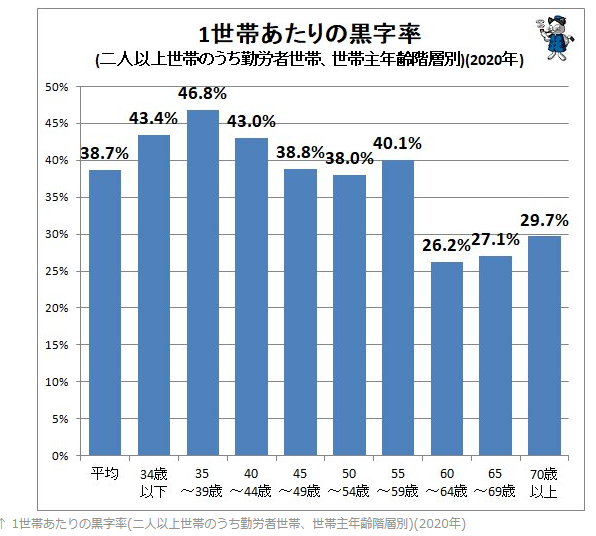

年齢別に見てみると、子育てにお金がかかる40歳以降では多少減りますが、60歳までの現役世代では何と概ね40%前後もの黒字率であることがわかります。

但し、この2020年の数値は例外的に高く、コロナ自粛でお金を使わなかった事による外れ値と考えられますので、この2020年の数値から一律6.6%減(直近で一番高い2019年の平均値相当)として余剰資金を算出しました。

安心してFIREできる金額は?

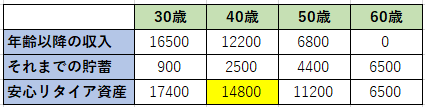

上記のデータに基づき、手取りは額面の75%、その19.6~40.2%を貯蓄し、22~60歳まで労働をすると仮定して計算した場合の、各年齢におけるサラリーマンを続けていたら稼げたはずの金額と貯蓄額の平均値が以下です。

大卒平均の安心FIRE金額(特定年齢以降の労働総所得とそれまでの貯蓄額、単位:万円)

この計算には大卒の平均生涯年収を使いましたが、企業規模や学歴における違いは以下のとおりです。

大卒の平均生涯年収:25,198万円

大企業・大卒:30,950万円

中企業・大卒:24,680万円

小企業・大卒:20,450万円

小企業・高卒:17,810万円

そこで、単純にこの比率で貯蓄額も変動すると仮定した場合のタイプ別・各年齢におけるサラリーマンを続けていたら稼げたはずの金額と貯蓄額の合計が以下です。

タイプ別・安心FIRE金額(特定年齢以降の労働総所得とそれまでの貯蓄額、単位:万円)

例えば40歳でFIREする場合、前回の貯蓄率10%の計算では9,100~15,900万円の資産で行けそうでしたが、今回の計算では10,400~18,100万円と必要資金が1,300~2,200万円ほどアップしています。

一見すると、60歳の貯金額(=安心FIRE金額、図の右端)が4,600~8,000万円と、60代単身世帯の金融資産の平均値1,305万円、二人以上世帯については1,745万円という数値と大きくかけ離れているように感じます。

これは、60代の資産の平均72.4%が「住宅・宅地・その他の実物資産」であり、「預貯金や保険、有価証券などの金融資産」は平均27.6%であることを踏まえれば、やや強気な黒字率を用いてはいるものの、概ね妥当な水準であると言えます(6,500万円×27.6%=1,794万円)。つまり多くの人が家を買っているため、60歳のリタイア時には、金融資産ではなく不動産としてより多くの資産を所有しているためだと考えられます。

https://www.meijiyasuda.co.jp/mybizsupport/contents/common/bizinfo/myilw/pdf/report_11.pdf, https://www.jibunbank.co.jp/column/article/00336/

やっぱり投資しなきゃムリ~!

前回の試算で、大企業・大卒タイプの40歳時点の安心FIRE資産である1.6億円を目指そうと考えましたが、黒字率を元に計算したところ1.8億円にまで膨らんでしまいました!

全然足りません・・(汗)

とは言え、これを目指すべきだとも全く思えません。余りにも多すぎますし、なんせこの金額には遠く及ばないものの、FIRE後の現在でも既に資産が減るどころか投資によって大きく増えている状況なのです。

ではより現実的な話として、投資をした場合、これらの安心FIRE資産は一体いくらにまで減るのでしょうか?

次回に続く・・・

=21.11.2追記=

投資をした場合、どの程度の資産が必要なのかを考えました。

コメント