リタイアしてからは給与での源泉徴収が無くなったので1年ごとに国民年金を2年分前納し、毎年2月に確定申告をして直ぐに銀行振込で所得税を支払い、6月に国民健康保険(国保)と住民税の通知書が届くのを恐怖と共に待ちます。

住民税は6月から翌年2月までに4回に分けて支払い、国保は6月から翌年3月まで10ヶ月間に分けて支払います。そして何と住民税と国保の支払いだけで毎月の生活費以上にお金を取られているのが実情です 特に国保がバカ高い!

昨年から米株投資をメインにしているので日本円余力が乏しく、この支払いにかなり苦労させられています。

この問題を解決するには日本円を大量に持つか、所得をコントロールして高い国保の軽減を狙うしかありません。円で預金していても損するなだけなのでもちろん後者を目指したい所です。

そこで今回は届いた通知書から逆算して税金額の根拠を調べると共に、減額基準、その手続き方法に関して調べてみました。

2月、所得税(白色申告)

国内FXや株式の所得税率は15.315%です(0.315%は復興所得税)。ここで問題になるのは課税所得がどの様に計算されているかです。確定申告書を解体新書した所、Tochiの場合は

課税所得=総所得 – 経費 – 繰越損失 – 控除合計(国保+年金+寄付金控除+基礎控除48万円)

の100円単位以下を切り捨てた額となっていました。寄付金は「ふるさと納税」で(寄付額-2000円)となっていました。

この課税所得に所得税率を掛け合わされて所得税が計算されますが、その金額を求めた後に

(外国税控除額+特定口座の源泉徴収の所得税分)が引かれ、10円単位以下を切り捨てた額が追加の納税額となっています。源泉徴収ありの特定口座は基本的に申告の必要はありませんが、異なる口座間で損益通算をしたかったために申告しました。3年間の損失繰越を行う際にも申告が必要です。

まとめると、

追加で納付する所得税額=課税所得{総所得-経費-繰越控除-控除合計(国保+年金+寄付金控除+基礎控除48万円)}×15.315%-(外国税控除額+特定口座の源泉徴収の所得税分)

となります。

なお、給与所得や雑所得は累進課税なので所得に応じて5~45%の範囲で所得税率が変わります。また配当に関しては総合課税と申告分離課税のどちらかを選択することが可能で、住民税における取り扱いも別途選択が可能です(総合課税・申告分離方式・申告不要)。

4月、国民年金保険料

4月から翌々年3月までの2年分の保険料を4月末日までに一括で納付しています。保険料は所得に依らず一定で、令和3年度は

・1年分が199,320円(月額16,610円)

・1年分を口座振替で前納することで195,140円(4,180円安くなる)

・2年分を口座振替で前納することで382,550円(16,090円安くなる)

です。

6月、住民税

国内FXや株式の住民税率は5%です。課税所得は所得税とは若干異なり、

課税所得=総所得 – 経費 – 繰越損失 – 控除合計(国保+年金+基礎控除43万円)

の100円単位以下を切り捨てた額となっています。

この課税所得に住民税率を掛け合わされて住民税が計算されますが、その金額を求めた後に

(外国税控除額の残り+特定口座の源泉徴収の住民税分+寄付金控除の残り)が引かれ、(均等割5,300円)が足された後に100円単位以下を切り捨てた額が住民税額となっています。均等割は神奈川県独自の物が3,500円で令和3年迄、全国の物が1,800円で、令和5年までの時限措置とのことですがどうだか・・。例)高速料金

まとめると、

住民税額=課税所得{総所得-経費-繰越控除-控除合計(国保+年金+基礎控除43万円)}×5%-(外国税控除額の残り+特定口座の源泉徴収額の住民税分+寄付金控除の残り)+(均等割5,300円)

となります。ふるさと納税の控除は大半が住民税から、外国税控除は大半が所得税から引かれておりました。なお、給与所得や雑所得は住民税率が10%です。

また、住民税の均等割額無し(=住民税非課税)は、繰越損失を引く前の金額(合計所得)で判定され、所得割額に関しては繰越損失を引いた後の金額(総所得)で判定されます。

国保の保険料は住民税に準じて計算されるため、源泉徴収ありの特定口座を確定申告した場合は、住民税に対してのみ申告不要(源泉徴収で完結)とすることで国保への算入を防ぐことが可能です。その場合の手続きは、

6月の住民税納税通知の送達までに確定申告書の提出とは別に、該当の所得欄に「申告しない」と記載した「住民税申告書」を自治体に提出します。

6月、国保保険料

国保の保険料率・均等割額・平等割額は自治体により異なります。課税所得(基準総所得金額)が所得税や住民税とは異なり、

課税所得(基準総所得金額)=総所得 – 経費 – 繰越損失 – 基礎控除43万円

となっています。この課税所得に保険料率を掛けて所得割額を求め、(均等割額と平等割額)が足されて保険料が計算されます。

控除の項目が最も少なく、(均等割額+平等割額)が数万円に及ぶため予想以上に高額になります。但し99万円の上限が設定されているため、ある程度以上所得が多い場合には割安になります。なお、上限金額は頻繁に繰り上げされています・・。

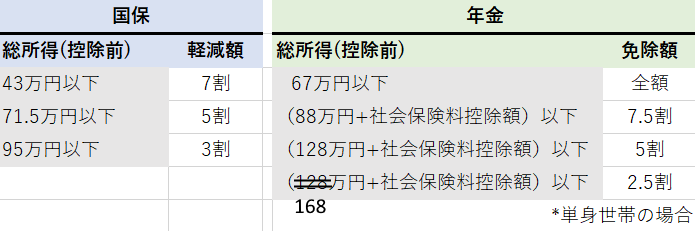

国保、年金の軽減基準

基準となる世帯所得は住民税に準じて計算されるため、源泉徴収ありの特定口座を確定申告した場合は、住民税に対してのみ申告不要(源泉徴収で完結)とすることで所得への算入を防ぐことが可能です。

減額の所得基準と軽減・免除割合(令和3年)

*国保の軽減は(均等割額と平等割額)のみで所得割額には適応されません

なお、年金と住民税の全額免除は繰越損失を引く前の金額(合計所得)で判定され、一部免除(国保はこれのみ)に関しては繰越損失を引いた後の金額(総所得)で判定されます。

バカ高い国保の軽減を狙いたいところですが、7割軽減だと43万円以下とかなり厳しい水準です。そもそもこんな収入じゃ生活できないと思うのですが、それでもジジババを生き長らえさせるために国保を支払えとは一体どういう了見なんだろうか・・

さておき、年金は全額免除で1/2、3/4免除で5/8、1/2免除で3/4、1/4免除では7/8の保険料を支払ったものとしてカウントされます。

なお、既に年金保険料が納付または前納されている月は免除の対象になりません。

=22.2.24追記 年金免除基準の不透明性=

他の記事へのコメントにて、差し引きの「所得」が年金の免除基準に適合していたにも関わらず、トレードの「収入」があったため、年金の免除額が少なくなったケースがあると教えて頂きました。

確定申告に含めなくていい特定口座(源泉徴収あり)などであれば問題ないでしょうが、それ以外の収入を確定申告する場合は、年金の免除が減るか、受けられない可能性があるという、意味不明な裏ルールがあるかも知れません。

国保、年金の軽減・免除手続き

国保の軽減手続き(不要)

国保の軽減判定は、世帯主とその世帯に属する被保険者の前年中の総所得金額等により判定されます。世帯内の国民健康保険加入者全員が住民税の申告(確定申告など)をしている場合は自動判定されます(*自治体によって別途手続きが必要な場合も有り得るので必ず確認して下さい)。

年金の免除手続き(7月)

「日本年金機構」から「国民年金保険料 免除・納付猶予申請書」をダウンロードし、自治体の国民年金担当窓口へ申請書を直接提出するか郵送します。前年の所得で判断される7月から翌年6月までの12カ月分を申請しますが、申請書類の「継続希望」にチェックをすることで翌年度以降に改めて申請を行う必要がなくなります。

日本年金機構「国民年金保険料の免除制度・納付猶予制度」(*4.申請方法を参照)

ちなみに国民年金の収支を考えると、

保険料(20~60歳):年間20万円×40年=800万円

平均受取額(65歳~):年間78万円×10年(75歳まで)=780万円

であり、今の所75歳まで生きればほぼ元を取れる計算になります。ちなみに日本の平均寿命は男性81歳、女性87歳なので殆どの場合は払ったほうがお得だと言えます。

なお、保険料を満額支払っている世帯はわずか3割しかいない(1割が未納、6割が免除世帯)こともあり、保険料では全く賄えておらず半分が税金で賄われてる状態です(健康保険は4割が税金、保険料が5割、患者負担が1割)。

将来的にはどうなるか全くわからないのがミソですが(←*保険の意味がない)、現状だけ見れば年金の免除はしない方がいいと言えそうです。

(でもまあS&P500にでも突っ込んどいた方が遥かに儲かりそうだなぁ )

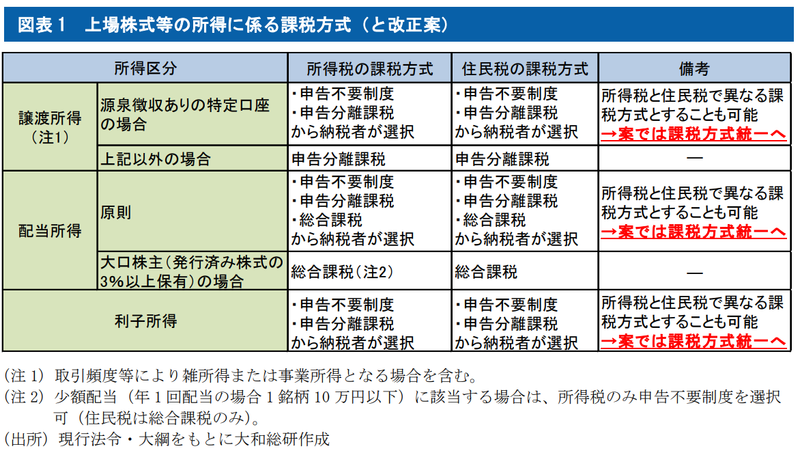

=21.12.11追記 申告不要制度の廃止=

令和4年度税制改正大綱(P91)にて、令和6年以降の住民税から

「個人住民税において、特定配当等及び特定株式等譲渡所得金額に係る所得の課税方式を所得税と一致させることとする」と表記されました。

https://jimin.jp-east-2.storage.api.nifcloud.com/pdf/news/policy/202382_1.pdf

これにより今後、住民税の申告不要制度が順次廃止されるものと考えられます。配当所得に関しては、事実上の増税と考えられます。

http://tawaraotoko.blog.fc2.com/blog-entry-2323.html

また、特定口座の譲渡損益を損益通算や損失繰越のために確定申告しても、利益になった場合は国保や年金の所得基準に影響します(但し住民税率は10%にはならず、控除されて5%のまま)。こちらも申告不要制度が使えましたが、同様に廃止されるものと考えられます(下図)。

https://www.dir.co.jp/report/research/law-research/tax/20211213_022705.pdf

コメント