投機筋のポジションを反映すると考えられているシカゴIMM通貨先物のポジションが約3年ぶりに円の買い越しに転じております。一体何が起きており、ドル円はどうなるのでしょうか?

投機 vs 個人

シカゴIMM通貨先物のポジション(CME)

投機筋がここ数週間円を売り越しております(ピンクの棒)。この状態は約3年ぶり。投機筋の売買戦略が円高シフトに変化したことを示唆しております。

前回同様のことが起きたのは米の利上げの噂が漂う2016年、ドル円が100円前後をウロウロしていたトランプさんの選挙前です。

シカゴIMM通貨先物のポジション(店頭FX)

一方で、順張り傾向の投機筋と対比されるのが逆張り傾向の強い個人投資家(水色の棒)です。こちらを見るとむしろ円買いが増えています。3年前も同様の傾向で、売買傾向はあまり変化していないようです。

まとめると、

個人 → 円売り

投機 → 円買い

前回の円買い → ドル円は100円前後

となっておりこのデータは今後ドル円は円高方向、100円前後を目指す可能性が高いことを示唆している様です。

米国債金利とドル円

TradingView、米10年債 vs ドル円

このところの米中貿易戦争の悪化で世界中の長期最金利が急激に低下しております。米国債も同様に低下しており、こちらも約3年ぶりの水準です。この金利の時のドル円相場はやはり100円前後。通貨の強弱は金利だけで決まるわけではありませんが、投機筋のポジションと金利水準の一致は気になるポイントです。

ステルス介入の影

日経平均と海外勢の売買

ドル円の水準は金利だけではなく、株価にも大きく影響されます。この株価(日経平均)の海外投資家の動向を見てみると気になる傾向が見られます。海外勢の日本株買いは2015年をピークに減少し、現在では売り越しに転じております。

しかし価格はむしろ上昇。この矛盾を生じさせているのは年金と日銀による日本株買いだと考えられます。同様のことはドル円でも噂されております。即ち政府が年金を使ったステルス介入を行っており、現在は105円を死守しようと動いているという話です。

真相はわかりませんが、最初に105円を割った際には107円までの不自然な反発もありましたし、株は実際に買い支えていることからドル買いステルス介入も想像に難くありません。とは言え、いくら世界最大のヘッジファンドである年金でもいつまでも買い支えすることは出来ないことを踏まえるとやはり100円方向に進みそうなものです。

増税の影響

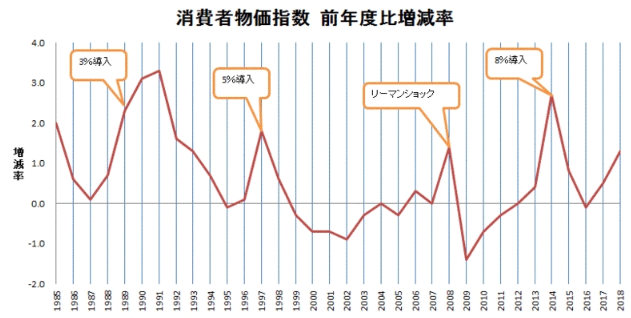

アベノミクスは最終局面で最大の失策を講じる予定です。それは即ち消費税増税。この世界経済の後退局面での増税は日本経済を窮地に追い込むと考えられます。しかし、ドル円への影響は、物価が強制的に上昇するので、、、

実質金利(下がる)=名目金利(変わらない)-物価上昇(上がる)

シンプルに考えれば増税により実質金利が下がることで円安傾向になると考えられます。実際、過去3回の例を見てみると増税から1年半程度で(海外情勢も込で)15~20%もの円安になったことが知られております。

ref)https://jp.reuters.com/article/column-suzuki-kengo-20190222-idJPKCN1QB06B

即ち、今後のドル円は

米国債利回り低下による円高と増税による円安(物価上昇)の綱引きと考えられるため、今後も今年のような一方的な円高に進むと決めつけるには疑問の余地が相当にありそうです。

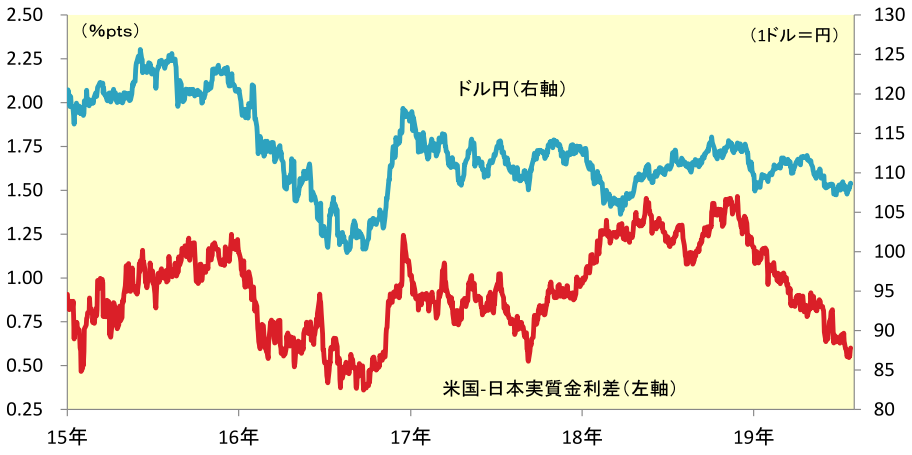

参考1:日米の実質金利差とドル円の推移

ref)https://www.daiwatv.jp/contents/live_commentary/190607/download/190607_01.pdf

参考2:消費税増税と物価指数の相関(前年度比)

ref)https://blogos.com/article/332336/

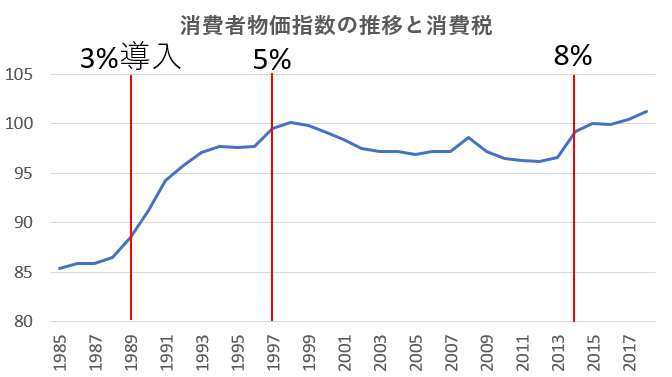

参考3:消費税増税と物価指数の相関(相対値:2015年=100)

ref)https://www5.cao.go.jp/j-j/wp/wp-je18/h11_data05.html

コメント