アーリーリタイアすると心配なのはやはりお金です。我が家では今の所、

Puchi負担 家賃、電気

Tochi負担 食費、日用雑貨、ネット、水道、ガス

と、別々のお財布で家計を運用しております。生活費はほぼ折半で個人の趣味や服などは基本個人持ち、共通の家具や家電などは安いものは日用雑貨経費で、高価なものは大体折半です。

アーリーリタイヤ1年目、2018年のTochi負担分は月平均9.8万円、この内食費は平均5.5万円でした。2人と犬1匹の生活費としては妥当なラインでしょうか。Tochiは元々ケチなので特別節約しているつもりは全くありません。今年も同程度の水準であれば十分ではないかと考えております。

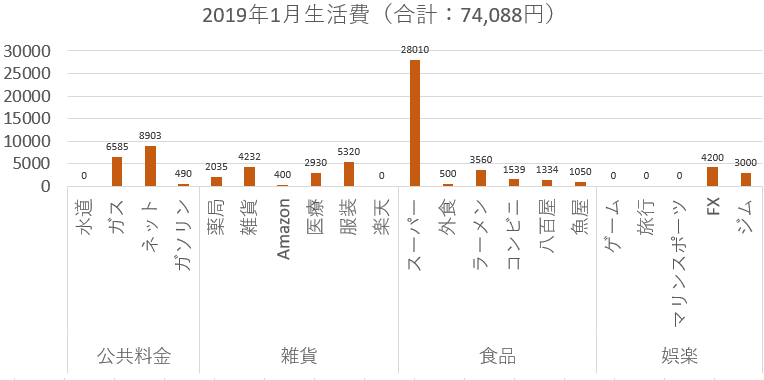

2019年1月の家計簿

1月の生活費は7.4万円と非常に安く抑えられました。内訳は以下。

大きな出費が多い娯楽に目立った出費がなかったこと(FXはメルマガの費用)、ふるさと納税で「お肉」や「お米」などをもらったお陰でスーパーの出費が若干下がったことが要因と考えられます。

裏を返せば最近始めたジムや読書以外は何も特別な活動をせずに、ぐーたらと日々を過ごしてしまった月であったと言えそうです。新しいことに挑戦しないと気分が下がる質なので、この点は是非とも何とかしたい問題です。

これには最近サボりがちな

・ストレッチ、筋トレ、瞑想

を再開し、やりたいけどやっていない

・フィリピンスカイプ英会話

・水彩画

・Youtubeの動画編集の勉強

・プランタ家庭菜園のリトライ

などを少しづつ取り入れられたらいいなぁ。と妄想しておりますが、なんせやる気力が中々出ないのでどうなるものやら。

我が家の貯蓄法

Tochiの投資やリタイアの原資は主に貯金で貯めました(*なお全然十分でない)。以前のPuchiは貰ったら全部バーゲンに使うのが趣味だったようですが、ここ数年でTochiの貯金法を真似て着々と預金残高を増やしているようです。

この貯蓄法は非常に単純です。

手取りの1/3~半分程度、ボーナスは半分など、生活に余り無理のない範囲で毎月の貯金額を決めて「貯金口座(別口座)」に移してしまう方法です。

残りは「お財布口座」として生活費や趣味などに自由に使っていいことにしておくとストレスも少なく、管理も簡単なので続けやすいです。ポイントは「貯金口座」から「お財布口座」への資金移動は原則しないこと。旅行や病院、大型家具購入など急な出費はつきものですが、それらも全て「お財布口座」から出せる程度にお財布口座の残高を維持することが重要です。

まあ、何にせよ早くお金のことなんか気にしないで生活できるようになるといいのですが、まあまだ当分無理なんでしょうねぇ (-_-)…

コメント