21.8.27にSBI証券主幹事で新規公開した「ジェイフロンティア」がやらかした様です。事前予想では公開価格を下回る予想が無く、SBIでも当選確率が高い訳でもない中、何と初日に「特売り」が発生し、公開価格を大幅に下回った初値で寄り付きました。

IPOと言えども不人気銘柄の公募割れはしばしば見られる現象ですが、今回はこれまでとは違った要素があります。

今後もIPO投資を続けても大丈夫なのでしょうか?

初値とその後の推移

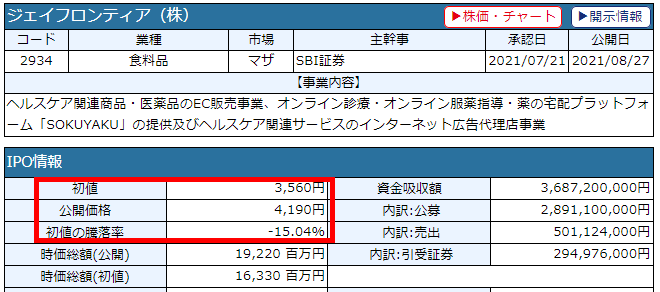

初値は3,560円、実に公開価格から-630円もダウンしての寄り付きになりました。200~300株で当選した方も居たようですが、その場合は12.6~18.9万円ものマイナスになった計算です。

しかもその後も上下こそありますが、終値は初値を更に下回る3,320円。初値売り勢はもちろん、セカンダリー投資勢もかなりの苦戦を強いられたことでしょう。

公開日(8/27)の価格推移

そんな中、社長はMarketWatchにLIVE出演。それでも株価は持ち直さず・・

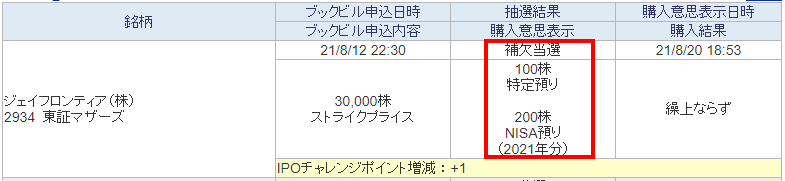

実はTochiも300株の補欠当選。繰上げ当選しなくてよかった~

何も考えずに購入申込みもしていたので、外れて本当にラッキーでした。

TochiもSBIで補欠当選

何がヤバいの?

今回のヤバさは、公募価格を下回るという事前予想がなかったことです。最低でも公募価格は上回ると予想されての大幅マイナス。どうもこの数ヶ月、IPOの地合いが悪いと噂されていたようですが、これが決定打とならなければいいのですが・・。

例えば、Tochiが普段見ている4つのIPO予想サイトの事前評価は、

サイト1:A

サイト2:B

サイト3:C

サイト4:B

でした。公募価格を下回る可能性がある最低評価はDですので、少なくともこれらのサイトを見ているだけでは公募割れを予想することは不可能でした。

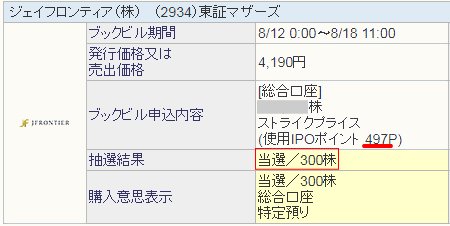

また、IPOポイントの当選ラインは490ポイント付近とのことですので、少なくともブックビルディング時にはこれだけ人気があったのに公募割れとは衝撃的です。

IPOポイントで当選した方のTweet

https://twitter.com/hiccky0928/status/1428550784279404544

原因は?

Tochiが思いつく要因は3つあります。

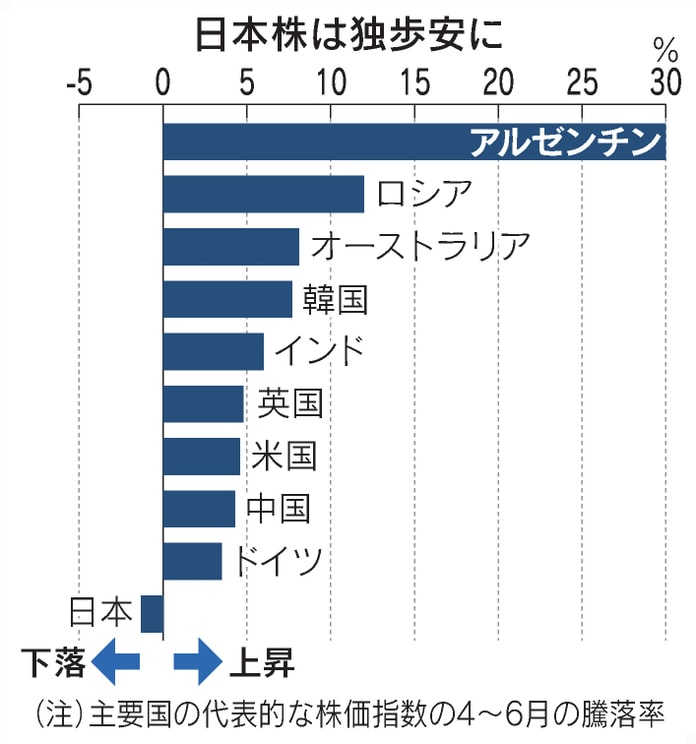

① 日本株全般が冴えない(地合いが悪い)

日銀のTopix買いが少なくなったことが要因(?)で最近の日本株は主要国で一人負けの様相を呈しております。これがIPOにまで波及したのでしょうか?

https://www.nikkei.com/article/DGXZQOUB067MD0W1A700C2000000/

② 単に「ジェイフロンティア」が不人気だった

実はジェイフロンティアの「酵水素328選生サプリメント」は過剰なダイエット効果を謳っていた商品で、2020年03月17日には消費者庁から2億4988万円もの課徴金納付命令を受けています。その後表記は訂正したのでしょうが、未だに「酵水素328選シリーズ」の比率が70%を越えているとのことなのでこれが不安要素となったのかも知れません。とは言え、流石にそんなことは初値予想に織り込まれていたはずなので何とも解せません。

https://www.caa.go.jp/notice/entry/018935/

③ IPO自体の雲行きが怪しくなってきた

政府が6月に決めた成長戦略に「IPOの価格設定プロセスの見直し」を明記したことを受け、8月には公正取引委員会が新規上場の「値決め」を調査することが発表されました。

この理由としては、政府は欧米と比較してIPOの公開価格が低く、企業が調達する額が低いことが日本でスタートアップが育ちにくい一因ではないかと考えている様です。

https://www.nikkei.com/article/DGXZQOUA106DJ0Q1A810C2000000/?unlock=1

実際にIPOの90%程度は抽選ではなく、証券会社に沢山手数料を落としてくれる有料顧客に配っている、いわば抱き合わせ販売の様な状態であることは周知の事実です。そうでもしなければ割高なだけの投資信託や利子のつかない日本国債を引き受けてくれる個人などそうはいないでしょうから、これは証券会社にとっても営業方針に関わる重要な問題なのかも知れません。

そしてIPO投資家にとっては、公募価格が引き上げられることになれば初値売りの旨味が少なくなるので、IPO投資をする意味が乏しくなる可能性があります。

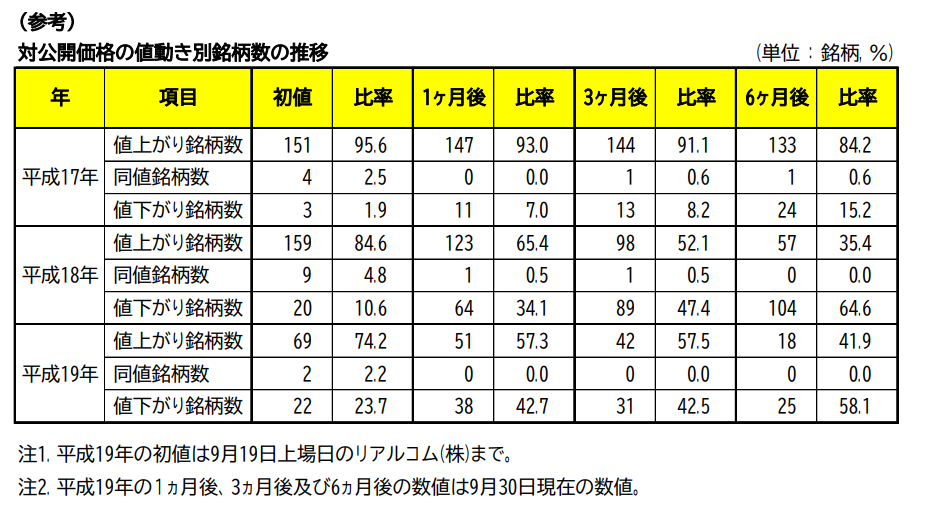

この様な議論は元々あったのか、日本証券業協会は平成19年に「ブックビルディングのあり方等に関するワーキング・グループ報告書」なるものを出しております。

https://www.jsda.or.jp/about/public/bosyu/files/07121402.pdf

これによると、初値こそ値上がり銘柄が多いものの、1ヶ月後の価格は平成19年では上昇57%に対し、下落43%となっていることから「必ずしも公開価格のみに問題があるとはいえない状況となっている。」と結論づけております。

とは言え素人感覚では(値上がりを前提に)優良顧客に任意で多数の分配をしている現状は確かに上場企業の利益を損ねている様にも思えます。優良顧客を優遇するためにキャンペーンなどで自信の身銭を切るならわかりますが、上場企業に身銭を切らせているに等しい状態がなぜ禁止されずに放置されているのかはずっと疑問でした。

公正取引委員会がどの様な結論を出すのかはわかりませんが、今後の動向に注目したいと思います 😆 ウルトラCで平等抽選を増やしてくれたらイイな~

コメント