元デリバティブ・トレーダーで現在は不確実性科学を研究しているナシーム・ニコラス・タレブさんの「ブラック・スワン 不確実性とリスクの本質(2009)」を読みました。

文学的で哲学的で感情的で科学的でもある様な謎めいた魅力のある文章で、統計だのリスクだのに関して何か凄く大切なことを言っている気がするのですが、そもそもTochiは統計を知らないのでよくわからない。そんなモヤモヤする本でした。

ブラックスワンって何?

普通は起こらない異常なことで、起きるととても大きな衝撃があること。そして私達がそれが起こってから適当な説明をでっち上げて筋道を付けたり、予測が可能だったことにしてしまったりすること。

例えば9.11のテロやGoogleの成功、1989年の金融危機などが挙げられる。

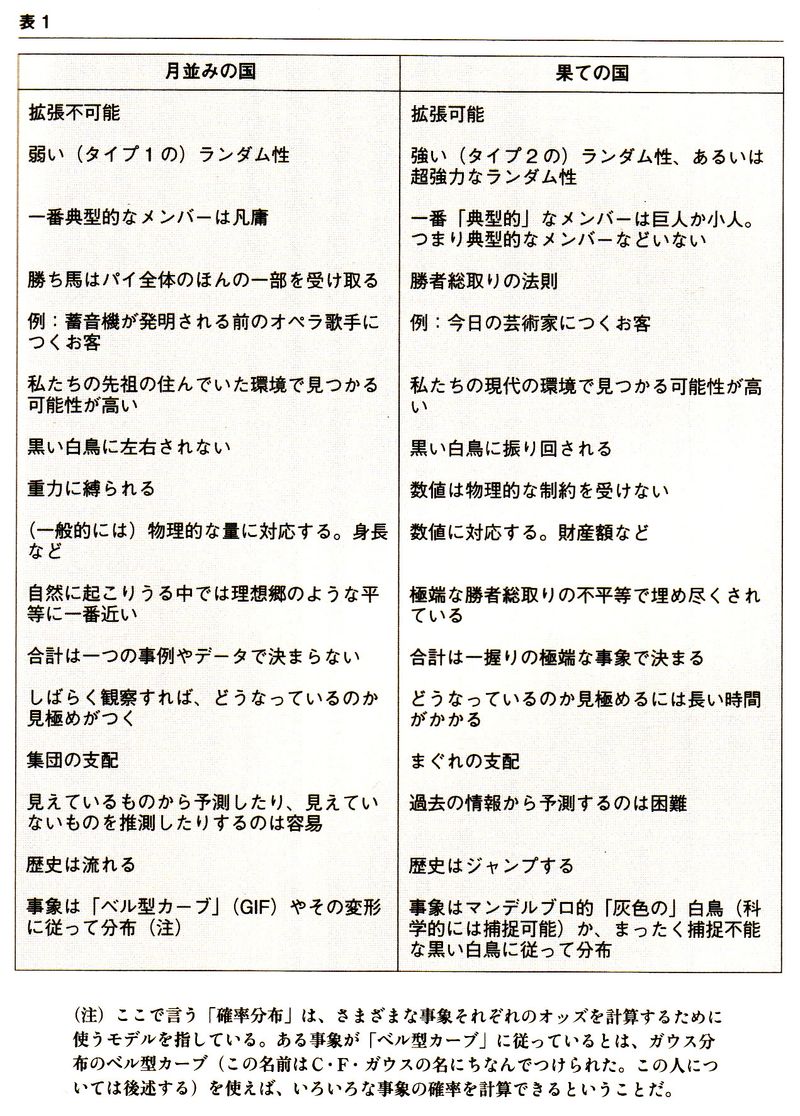

ブラックスワンが生まれる事象

ブラックスワンが生まれやすい「果ての国」の事象は正規分布(ベル型カーブ)に従わない。財産額、所得、都市の人口、地震の被害、テロの死者数、惑星の大きさ、企業規模、金融市場などが挙げられる。格差が大きく、データ1つが集計量や全体に圧倒的な影響を及ぼす(例えばビル・ゲイツの資産)。この為、正規分布やその変形を前提とする金融理論ではリスクを測れないが、それを理解していない専門家が多いため、むしろブラックスワンを呼び寄せる結果に繋がる。

一方で正規分布に従う「月並みの国」ではリスクをほぼ正確に予測できるのでブラックスワンは滅多に生まれず、生まれても影響は小さい。身長、体重、カロリー摂取、売春婦や歯科矯正医の所得、死亡率、IQなどが挙げられる。それぞれの国の特徴は以下。

例えば一部のブラックスワンは統計学者や経済学者、それにベル型カーブの詐欺師たちの話を聞く代わりに「マンデルプロ的(フラクタルな)ランダム性」を理解することで察しを付ける(灰色の白鳥にする)ことが可能とのこと。

ブラックスワンを呼ぶ人の性質の一例

私達は連なった事実を見ると、何かの説明を織り込まずにはいられない習性がある(講釈の誤り)。私達が道を踏み誤るのは、この性質のせいでわかった気になるときだ。

例えば、2003年12月のある日にサダム・フセインが捕まった時、ブルームバーグは13:01にこんなヘッドラインを流した。

「米国債上昇。フセイン確保でもテロは減らない可能性も」

そして30分後に債券価格が下がった際にはこんなヘッドラインが流れた。

「米国債下落。フセイン確保でリスク資産の魅力高まる」

それじゃ、同じ一つの原因で、ある事象とその正反対の事象の説明が出来るということだろうか?そんなことは不可能なのは明らかだ。

経済学者やアナリスト、金融アドバイザーといった予想屋

「賢者とは、将来に起こることが見える人のこと」とよく言う。でもたぶん、賢者とは、遠い将来に起こることなんて見えるもんじゃないと知っている人のことだ。

予測で害をなす人は、馬鹿か嘘つきのどちらかとしてふさわしい扱いを受けるべきだ。予想屋には、社会に犯罪者よりもひどい害悪をなす人までいる。お願いだから、目隠しをしてスクールバスを運転するのはやめてくれ。

インチキな現代ポートフォリオ理論

ノーベル経済学所の委員会の人達は、エセ科学とインチキ数学で作業的に「厳密さ」を持ち込めた人に賞を与える癖がある。1990年に株式市場が暴落した後、彼らは2人の理論化、ハリー・マーコヴィッツとウィリアム・シャープに賞を与えた。ガウスの流儀に則ってみめうるわしくプラトン化(純粋で明確で簡単に見分けがつく概念に焦点を絞り、複雑で扱いが難しい構造を無視すること)を極めたモデルをつくり、現代ポートフォリオ理論なるものの発展に貢献した。ガウス分布にまつわる仮定を取り除き、価格の動きを拡張可能なものとして取り扱うと、それだけで彼らの話にはたわごとしか残らなくなる。

おかしなことに、最初、実務の人たちは、これはサギだとわかっていた。でも、みんなそういうやり方に慣れてしまい、現代ポートフォリオ理論は伝染していった。喉がかれるまで何度でも言おう。社会科学で仮説の運命を握るのは伝染するかどうかだ。正しいかどうかじゃない。

投機的な取引を行う大規模な会社、LTCMはポートフォリオ理論の考えに基づいて、あり得る結果のリスクを管理していた。世間は彼らを天才だと思っていた。しかし1998年の夏、ロシア金融危機をきかっけに大きな事件がいくつか続けて起こった。彼らのモデルが全く想定していなかった事態だ。ブラックスワンだ。LTCMはぶっ潰れ、金融市場も道連れにする勢いだった。

ブラックスワンとの付き合い方

私が保守的になるのはほかの人がリスクをとるところだし、積極的になるのはほかの人が用心するところだ。

これは全部、ちょっとした意思決定のルール一つに根ざしている。良い方のブラックスワンにさらされて失敗しても失うものが小さいときはとても積極的になり、悪い方のブラックスワンにさらされているときはとても保守的になる。そんなの当たり前だとおもうかも知れないが、ほかの人たちはまったくそんなことをしていないのだ。たとえば金融では、浅はかな理論を振り回してリスクを管理し、突拍子もない考えは「合理性」のじゅうたんの下に押し込んでしまう。

私は投資でバーベル戦略を使ってきた。これは例えばお金の85~90%を物凄く安全な資産に投資する。例えばアメリカ短期国債みたいな、この星で見つけられる中で一番安全な投資対象だ。残りの10~15%は物凄く投機的な賭けに投じる。あらん限りレバレッジのかかった投資、出来ればベンチャー・キャピタル流のポートフォリオがいい。

そういうやり方をすれば、間違ったリスク管理に頼らずにすむ。どんなブラックスワンがきても最大限安全なところにおいた卵に被害が及ぶことはない。平均すると中くらいのリスクになるが、良い方のブラックスワンにいい形でさらされている。

Tochiの勝手な感想

結局の所、ブラックスワンは予想ができないということなら、それについて考えて何の意味があるのだろうかという気もします。でも、ブラックスワンなんて存在しないことを前提にした不正確なリスク管理にどっぷり浸かってしまうと、想定外の事態が起きた際に思考が停止して事態を更に悪化させる行動につながりそうなことも想像が付きます。とは言えせいぜいその程度のことじゃないだろうか(謎)

また、実際にやったことはないけど確か統計の教科書には正規分布(ベル型カーブ)で近似していいかどうかを調べる方法が最初の方に載っていた様な気がします。まさかそんなことを金融業界全体が無視しているとは思えないものの、リスクの指標であるベータは全く当てにならなかったというデータもあるので、シャープレシオなどの理論ばかりに気を取られていると足元をすくわれることになるのかも知れません。現代ポートフォリオ理論、勉強しなくてよかった~!!?

いい方のブラックスワンという考え方は目からウロコだったものの、例えばDNAの変異は偶然に左右されているもののその殆どが無意味か悪い方の(病気に関わる様な)変異で、いい方の変異なんて殆ど無いくらい稀なことが知られています。それでも例えば進化の過程で残った変異を見ると賢くなったり耐性を獲得したりといい方ばかりが目につくものです。つまり生存者バイアスでいい方が過剰に目につくだけなのかも知れません。流石にいい方のブラックスワンに期待して日焼けサロンでDNAを鍛えようとはなかなか思えませんものね・・。こうして、受付のお姉さんとの出会いは永久に訪れなかったとさ 😎 離婚ブラックスワンよさようなら

コメント