以前、アーリーリタイアに必要な資金を計算した所、9000万円くらいかな?という大雑把な値を求めたことが有ります。また、夫婦であれば必要な年金・健康保険料は年間50万円弱であることも調べました。

そこで今回は、もう少し詳細に計算をしてみたいと思います。

使ったのは以下のシミュレーションサイトです。

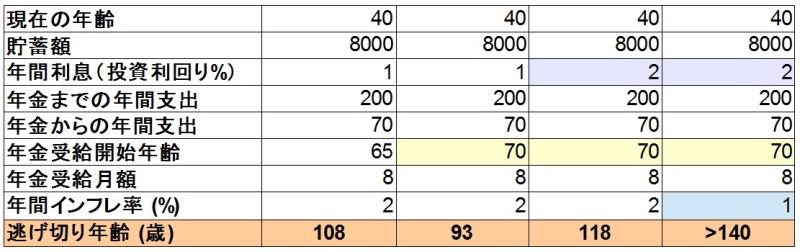

貯蓄額8000万円、40歳でアーリーリタイアし、年間200万円(実際には年金・健康保険を除いた150万円が生活費)で家計をやりくりし、年金は今より大分低めに見積もって月額8万円(2人分)受給の条件で計算すると、、、

年金の受給年齢を今と同じ65歳と考えインフレ率をアベノミクスの目標の2%、運用利回りを1%という計算でも資産が8000万円あれば108歳まで生きられそうです。なお、年金受給開始後は年金の支払いの停止分37万円、年金受給96万円分を考慮し、年間支出を70万円としております。

年金の受給年齢を70歳と考えると何と93歳までしか逃げ切れません。年齢としては十分ですが、5年間受給開始年齢が後ろにずれるだけで15年も逃げ切り年数が減りました!

一方で、運用利回りをインフレ率と同等とした設定、運用利回りが2倍の設定では100歳以上生きられそうです!これ位の設定が現実に近いような気がしますので、貯蓄額は8000万円も要らないといえるかもしれません。

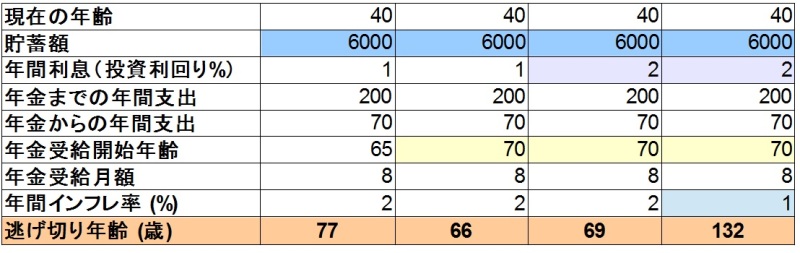

そこで、貯蓄額6000万円として計算すると、、、

この場合でも、運用利回りをインフレ率より稼ぐか年金を65歳から貰えれば概ね満足な逃げ切り年齢ではないでしょうか?ただし、場合によっては高齢になってから何かしらアルバイトを始めないといけないかもしれません。現在年金を65歳から受給されている世代の方々がいかに恵まれているのかがわかります。

では最後に、年金に頼らない場合(選択権はありませんが)を試算してみます、、、

年金は支払いませんし、貰えませんので生活費はずっと160万円です。あら不思議!?条件によっては逃げ切り年数が増えました!ちなみにですが、この条件では7000万円もあれば十分そうです。

また、受給開始年齢や金額がどうなるかわからない現在の年金制度に頼った場合よりも、遥かに安定した試算結果が得られています。不安定な年金制度によって将来の安心が損なわれている現状が明らかにされたと言えるのではないでしょうか?

これらのシミュレーションの結果からは、年金受給開始年齢と運用利回りが鍵と言えそうです。

とは言え、そこまで長くなくてもいいから太く楽しく生きたいものです!

コメント

40になったら介護保険料も引かれますね、、、