最近iDeCoが気になり検討してみた結果、将来の日本政府財政と特別法人税復活への不信から保留を決めました。

とは言え念の為、今回は仮に特別法人税が復活した場合、どの程度節税額に影響を与えるのか計算してみました。

計算の条件

iDeCoは年に積み立てた額が全額所得控除になり、個人によって異なりますが多くの場合20~30%程度が節税になります。仮に年間40万円積み立てれば8~12万円の節税効果です。

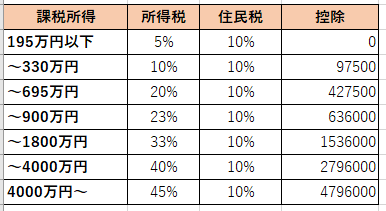

問題となるのは税率(所得税+住民税)ですが、給与から基礎控除(所得税38万円、住民税33万円)、給与所得控除(400万円の収入だと134万円)、扶養控除、ふるさと納税などの控除を引いた額が「課税所得」で、この額に応じて決まります。

課税所得に応じた税率の違い

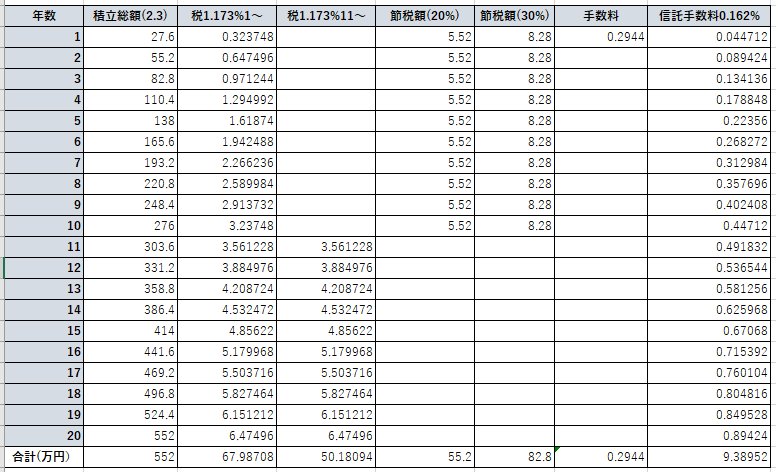

厚生年金のみの企業に努めていると仮定し、月額2.3万円を積み立てます。投資対象はSBI証券のeMAXISSlim米国株式と仮定(ヘッジなし、信託手数料が比較的安い:0.162%)その他の条件は以下のとおりです。

・課税所得が20%、30%の場合

・積立期間が20年、30年の場合

・特別法人税が無し・半分の期間以降に復活・全期間有り

・補足、積立期間20年で11年目以降はリストラないしはアーリーリタイア

節税額の計算風景、リタイアした場合。思いの外、信託手数料が高く付く、、

衝撃の結果!?

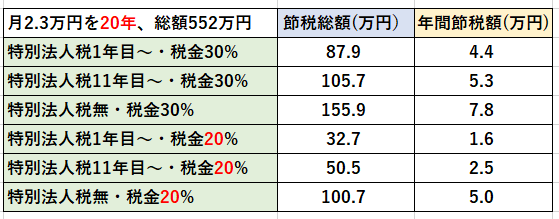

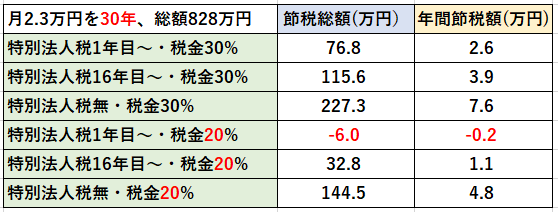

まずは20年積み立てた場合です。

税率が30%の場合は特別法人税が初年度から課されてもかなりの節税効果が期待できそうです(年額4.4万円)。一方で20%の場合は年額1.6万円とかなりしょぼく、11年目からの特別法人税の課税でも年額2.5万円と、資金拘束されるデメリトを踏まえるとかなり厳しい数字に思えます。

次に30年積み立てた場合です。

長期間積み立てた場合は積立額が多くなる分、特別法人税の影響は大きくなります。税率が20%の場合では16年目からの特別法人税の課税でも年額1.1万円の節税効果、初年度からの課税の場合は何と0.2万円のマイナスです。

以上のことから、特別法人税の復活を考慮した場合、課税所得が多い場合にのみiDeCoを検討するメリットがありそうです。

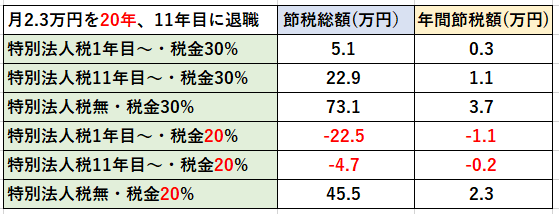

最後にリストラやアーリーリタイアで11年目に退職した場合です。

退職もそうですが、投資家や個人事業主の場合も収入が安定しませんので、この表が参考になるかと思います。この場合は控除が意味を成すのが20年の内10年間のみなので節税額はさんざん、というか特別法人税と税率によってはマイナスになります。

iDeCoの問題点

調べていて気がついた問題点ですが、

まずは何より

・特別法人税をどうするか(廃止するのか)ハッキリして欲しい

ことです。制度の根幹に関わることが固まっていないものに投資するのは中々気が進みません。なお凍結延期は3年ごとで、次回は2020年3月31日と来年に迫っております。ここで廃止してくれると有り難い!

他にも、

・積立額の変更が年に1回と少なすぎる

・ETFに投資できないので信託手数料が高い

・暴落時の売却が出来ない

なども困る点です。サラリーマンの方は良いですが、個人事業主などは収益が安定しませんので、積立額の自由な変更ができないのは割と見逃せないリスクです。また、投資信託はETF(株式型の投資信託)と比べて信託手数料が高い(例えば今回選択したのと同じ様なETFのIVVやVOOは0.04%、1/4以下)です。さらに、リーマンショックのような明らかな暴落時に売却できないというのも無視できないリスクだと感じました。

以上の点を踏まえ今後どの様にiDecoを利用するのかしないのか、まずは特別法人税の行方、2020年3月31日を待ちたいと思います。

コメント