将来の年金では生活できなそうなので、iDeCoを始めようか悩みました。節税に大きなメリットがある反面、デメリットも無視できず、結果は取り敢えずは見送り。なぜかというと、、、

iDeCoとは

iDeCo(個人型確定拠出年金)は月々一定額を様々な金融商品に投資をすることで将来の年金の積み増しにする制度です。

メリット

・運用中の投資益に税金がかからない

・受け取りの際も控除で税金を大幅にせらせる

・定期預金型や米国株式型など様々な商品があり、金額とともに変更も可能

・積立額を確定申告時に所得控除できる

デメリット

・職業によって積立金額の上限が違う

・加入時(2777円)運用時(毎月167円)受取時(毎回432円)*SBI証券、+信託手数料がかかる

・商品によっては運用損になる

・原則60歳になるまで、かつ10年以上運用するまで引き出せない

・積立金全体に対して年利1.173%の特別法人税が1999年から凍結されているが、再開されたら運用益がマイナスになる可能性が高い

株やFXは運用益に対し20%の税金がかかりますが、それが基本的に非課税にできるということなので、この点だけでも非常に大きなメリットです。これに加え、最大のメリットはiDeCoに投資した分を毎年の所得から控除できることで、例えば年間24万円行えば課税率が20%の人は4.8万円の節税になることになります。

言い換えれば積立額の20%の運用益を得られるとも考えられるので、この点だけを見ればやらない手はありません。

それでも見送った理由

散々悩んだ挙げ句見送りましたが、一つは

・原則60歳になるまで引き出せない

点です。もしやるならTochiの場合はあと20年~30年くらい先に引き出すと思いますが、そんな先に自分や日本の状況がどうなっているかなんて想像もつかないので、出口を縛られているという点、即ち資金が拘束されるという点は無視できないリスクだと感じました。無職だしね、、。

とは言え、これだけだったらこのデメリットよりも節税のメリットのほうが大きいと考え少額は投資していたと思います。ですので決定的な理由は、

・凍結されている特別法人税が怖い

ということです。これは毎年積立金全体に対して1.173%もかかる税金です。現在は凍結されており、iDeCoや年金存続の根幹にも関わることなので、今後も凍結ないしは廃止される可能性が高いとは思いますが、将来的に政府の財政が立ち行かなくなった場合などは、凍結を解除すればいいだけなので真っ先に狙われる可能性も高いと考えられます。なんせ20年以上も廃止せずに延々と凍結を延期してきたのは不気味です。

試しに政府の財政破綻の可能性を調べてみると、今後10年くらいは恐らく安泰ですが、20~30年先となるとかなり危ない可能性もあるようです。

財政が危なくなっても、一旦特別法人税を廃止していれば復活は難しいと思います。ですので、少なくとも延期ではなく廃止が決まるまでは投資を見送ろうと考えました。

ただ、もし廃止されるようなら米国株のインデックスに投資したいです!ダウは銘柄が少なすぎて怖いからS&P500とかが良いかな。財政破綻から来るインフレのヘッジにもなるしね~ (゚∀゚)/

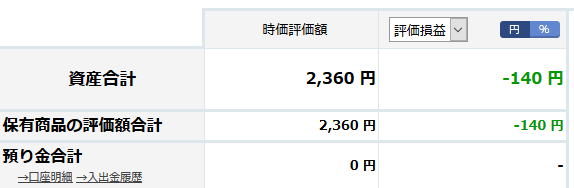

なお、Puchiが楽天ポイントのために最近始めた米国株500円積立は、、、マイナスぅぅぅぅー!(泣)

楽天・全米株式インデックス・ファンド

コメント

去年加入して、めちゃくちゃ後悔してます(笑)

FXだと節税効果が薄いですね。※一律2割・・累進課税の人には良いと思うが・・。

積立は現在-8%ぐらいで、20年後はどーなんだろうか・・。

※プラテンしたの2回ぐらい・・。

積立金は自分で回した方が効率よいので、今は年6万の最低限しか納付していません。

定期みたいに解約できないのも痛いですね・・。

制度設計を見てみると年間1回しか金額を変えられないとか、ふるさと納税も含めて定期収入のサラリーマンだけのために作られていますよね。投資収益だといくら利益が出るかなんて12月の末にならないと全く予想が付かないしマジで困ります。

やっぱり解約できないのも厳しいですよね。特別法人税云々関係なく辞めておいたほうがいいんですかねぇ。