少子高齢化とゼロ経済成長の影響で、世代間格差がエライことになっています。

一体どの程度なのでしょうか?

社会保障費の格差

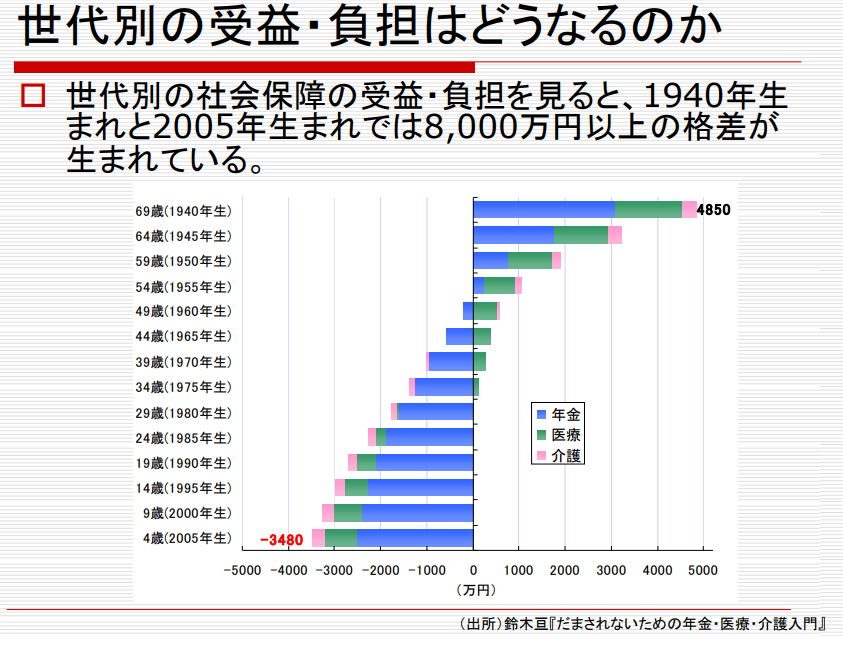

年齢別、社会保障費の受益・負担の格差が以下になります(2009)。

http://2030vision.cocolog-nifty.com/blog/files/20090905.pdf

何と、65歳差(2021年現在の15歳と80歳)の社会保障費の支払いと受け取りの格差は8,000万円を超えています。現在60歳以上の世代は支払ったよりも多くを受け取り、以降の世代では支払ったよりも遥かに少ない額しか受け取ることが出来ません。

老後2,000万円問題などと言われておりますが、35歳よりも若い世代では、それよりも多くの社会保障費が払い損の社会保障費として没取されている状態になっています。

しかも払い損はどんどん膨らみ続け、減少する兆しは全くありません。

金融資産格差

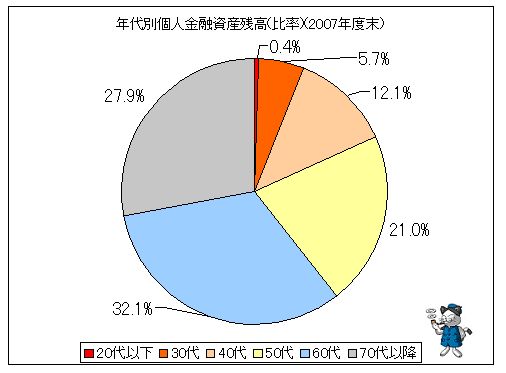

高齢者はお金がないから、、ならまだ理解できますが、実はほとんどのお金を持っているのはその高齢者なのです(*もちろんケースバイケース)。

年齢別個人金融資産残高(2007) http://www.garbagenews.net/archives/283182.html

http://www.garbagenews.net/archives/283182.html

実に80%以上の金融資産を、50歳以上が持っている状態です。50歳までの現役世代は残りのたった20%以下の金融資産しか持っていません。

にも関わらず、貧乏な現役世代のお財布に社会保障費という名目で手を突っ込み、裕福な高齢者に渡している状態が続いています。

だからこそ、給料が上がっても現役世帯の可処分所得は下がり続け、少子化が更に加速する悪循環を招いています。

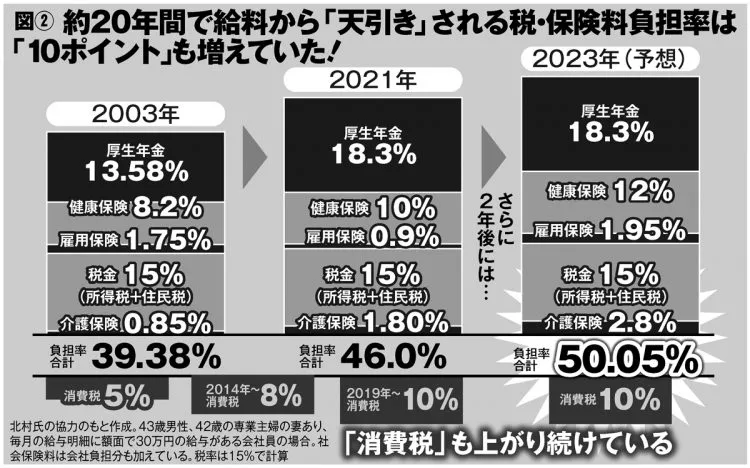

何せ、この20年で現役世代の税負担は10%も増加しています(高齢者は5%)。税金と社会保障費の合計は、近々何と50%超えの見込みです!

https://news.yahoo.co.jp/articles/abbe84f34d16e9d501fe0651df0e905085aab432

20年後の消費税率は?

こんな不公平が放置されているのは本当に腹立たしいですが、もっとヤバイのは、この先です。

約20年後の2040年には、何と188兆円もの社会保障費が必要になると試算されているからです(2020年は、1980年から4.7倍の約120兆円)。

https://www.meijiyasuda.co.jp/mybizsupport/contents/common/bizinfo/myilw/pdf/report_14.pdf

この増加分を消費税で補うと仮定した場合、その税率は何と36%。国民負担率は実に72%にも登ります。

このまま世代間格差の是正(社会保障支出の大幅削減)をしなければ、そんな未来が来るわけですが、本当にそれでいいのでしょうか?

アレクサ、税率を上げて pic.twitter.com/eakqwMWWPR

— 多摩川丸 (@repezen_tmgw) December 15, 2021

コメント

少子化対策に成功している国がない以上、資産課税くらいしか有効な方法がないんちがうの?

>資産課税くらいしか有効な方法がない

財務省が聞いたら泣いて喜びそうな御意見ですね!

使いすぎたら増税していいと言うなら、使いまくって増税しまくるのが政治家と官僚が一番やりたいことでしょう。行使できる権限が増えますからね。

だったらサラリーマンも使いまくって、足りないから給料を上げて貰えば万事解決!な訳ないですよね・・。

当然、支出を減らすのが一番望ましい所です。もちろん増え続けている社会保障費を。

このまま付加価値を生まない社会保障費ばかりに回してしまったら、経済成長やインフラや教育や防衛などに使えるお金がどんどん減ってしまい、日本が今以上に立ち行かなくなりますので。

ベーシックインカムに一本化するなんてのでもいいかも知れませんね。

なんて。

現実的には、消費税増税と資産課税とインフレと低金利と金融緩和を駆使して他の全てを犠牲にして社会保障だけは何としても維持していきそうな気がします。何せこれまでがずっとそうだったので・・。本当に本当に困ったものです。

>少子化対策に成功している国がない

仰るとおり、少なくとも先進国は似たりよったりの低出生率です。でも人口が減少しているのは日本だけで、米国やEUなどは移民政策によって人口が増加しています。

ただこれも日本では難しいかも知れません。なんせガイジンアレルギーが相当なものなので。

まあ、大企業や農林水産業は(安い労働力が)大歓迎なので、もしかしたら派遣制度の様にこっそりと推進されて行くのかも知れませんが、そもそも日本に来たいという移民の確保がだんだん出来なくなって来るかも知れません。

例えば、2027年頃までには韓国や台湾に1人あたりの名目GDP(=ほぼ賃金)が抜かれる見込みとのこと。むしろ日本人が韓国や台湾に出稼ぎに行く時代が来るかもですね。

それでも、四季があるから!

消費税増税やったらさらに格差広がるけどね

>消費税増税やったらさらに格差広がる

まあ、世代間格差のことなんて自民も国民もほとんど気にしてない様なので、どこでもいいから取りやすいところから取りまくるんじゃないでしょうかね。消費税は税収が多いので本命なんだと思います。そして圧力団体かしっかりしている法人税は下げる・・と。

資産課税、もしくは資産に応じた控除・社会保障給付のカットは直ぐでは無いでしょうが、いつかは始めると思います。流石に消費税だけ今後20年で26%も上げるのは難しいでしょうから。

取りあえず目先は金融課税と相続課税の強化を進めるようですね。公平感とか言い訳をしていますが、社会保障給付の世代間公平感はガン無視という・・。

金額で話するのも意味ないだろうしね。昔と今じゃ給料も物価も全然違うんだから。

この30年間はたまたま変わらないだろうけど

もらえる年金の

もらえる年金の所得代替率や所得に対して年金を払った比率で世代間比較するならわかるけど

>金額で話するのも意味ないだろうしね。昔と今じゃ給料も物価も全然違うんだから。

なる程。確かにこのグラフの出典元まで辿らないとその辺の補正をどの様にやっているか、もしくはやっていないのかはわかりませんね。

とは言え、社会保障費を積立方式ではなく賦課方式でやっていて、高齢化率が急上昇していて、かつ経済成長がほとんど無いことが正しい以上、世代間格差が著しいことはどっちにしても揺るぎ様がありませんよね。

例えば、この30年はほぼ補正が必要ないわけですから、そこだけで見てもほぼ一直線に世代間格差が急拡大していることが見て取れます。

社会保障の本丸は医療費改革です。

現役5割、老人3割負担くらいにして、医療費の総額を抑える。

本当は年間50万円までは、10割負担。50から100万円は2割負担。100万円以上は1割負担くらいにして、薬の自由化をしてネット自由に薬を買えるようにして、簡単な病気は自分で治療すれば良い。

食品は100%自己負担なのに、医療費だけ税金から補填するのは意味が分からない。

医師が無駄に儲かるだけ。

kkkさん、こんばんは!

>社会保障の本丸は医療費改革です。現役5割、老人3割負担くらいにして、医療費の総額を抑える。

大賛成です!医療費は利権の温床になっていて、特に酷いですよね。費用対効果をガン無視し、高齢者の寿命を少し長くするだけの、年間数千万円もする「オプジーボ」などの費用を若者から巻き上げるとか、正気の沙汰とは思えません。

「命はお金に変えられないから」と言うのであれば、若者のお金ではなく、自分のお金で支払うべきです。最低でも、収入だけではなく資産に応じて負担を増やしてもらわないとお話になりませんし、高額医療制度も使い放題を変えないといけませんよね。自由化して病院同士を競争させればかなり安くなるはずですし、逆に高級を売りにも出来るので、利用者の選択肢はむしろ広がります。

などなど、実は削れるところが山程あるのですが、議論すら全くやろうとせず、とにかく増税だけでしのごうとしているところが実にヤバイです。

医者や製薬会社、病院や大学、厚労省などが絡むメチャメチャ美味しい利権なので、絶対に手放したくないんでしょうね。結果、医療費を抑える気なんて、実は全く無いと言うことです。

これに疑問を持つ国民が増えないとこの流れは変え様がないのですが、中々どうして難しそうですねぇ・・。シルバー民主主義、恐るべし!

>食品は100%自己負担なのに、医療費だけ税金から補填するのは意味が分からない。

年金にも税金が入ってますね。しかも食品から8%の消費税を巻き上げて社会保障に回しています。そう考えると意味不明ですね。

保険(社会保障)は保険料で賄うという当然の原則すら破綻しています。

その意味では、既に日本の社会保障は破綻状態であると言える様に思えます。

なんて、自分では同仕様もないことばかり考えてると具合が悪くなりますね(笑)

将来の移住を念頭に、語学の勉強でもした方がよっぽど建設的なのかもしれません。

こんばんわ。

現時点で、税・社保・他税金を含めると、半分は持って

行かれているなと感じていますので、感覚として数字は

合っている気はいたします。

現役世代:働きすぎたら負けかな?

年金世代:年金貰いすぎたら負けかな?

なんて将来が見えてきていますね。

来年度から、年金受給開始を75歳まで繰り下げることが

できるようになります。65歳からの受給に比べ、84%

アップするようですが、あくまでも額面です。罠かもしれません。笑

その分、医療費・介護・税金全てがアップしますので

繰り下げたら、医療・介護破綻でアウトとなってしまうかもです。

年金は、あくまでも長生きや障害時の保険ととらえた方が良さそうです。

最近はそう思うようになってきました。自助でいけるところまでいって

無理そうかな?と思えた時点で公助の年金を受給する形に切り替えるのが

良いのかな?と思うようになってきました。自然体で。

年金でダメなら、生活保護になるんでしょうかね。それはそれで。。。

世代間格差、有るように見えて、無いのかもしれませんね。

これを煽って、取れるところから取ろうという目論見もあったりして。

我々は今をできるだけ楽しみたいだけなんですけどね。。。

>65歳からの受給に比べ、84%アップするようですが、あくまでも額面です。罠かもしれません。笑

複雑にする所がめちゃくちゃ罠っぽいですね(笑)昔の携帯料金が彷彿とさせられます。

もしくは、その内70歳からとかに移行するための布石なんでしょうか、制度の目的自体が謎めいて映ります。

それでも破綻はないでしょうが、増税(と削減)は不可避な空気ですね・・。

>年金でダメなら、生活保護になるんでしょうかね。それはそれで。。。

むしろ生活保護の方が沢山もらえるかもですね!

ただ、年金がダメになる様な状況だと、生活保護受給者が溢れてこれも危ういかもですよね。

特に就職氷河期の団塊ジュニア世代は派遣が多く、比較的貧しい人が多いらしいので、生活保護でも厳しい世代になるのかも知れません。

>世代間格差、有るように見えて、無いのかもしれませんね。

無いかもですね(笑)

有るのは単なる制度の欠陥だけだと思います。ただその結果として、若い人ほど人口オーナスによる割りを食い、どんどん貧乏になっているのは事実です。

徐々にでも積立方式にするか、支給にインフレ率や高齢化率、経済成長を完全にリンクさせれば解決しますが、そんな議論すらなく増税一本槍では、国としての持続可能性にすら強い危機感を覚えます。

>我々は今をできるだけ楽しみたいだけなんですけどね

自分もです(笑)

人間万事塞翁が馬。結局は出たとこ勝負で何とかするしか無いですし、様々想定しつつも、楽観姿勢でいるのが一番なのかもですね~

所得代替率を50%を維持していく以上、若者人口が減れば自動的にそうなっていかざるを得ない。

解消するには、若者人口を劇薬を使ってでも増やすか、といっても劇薬の出どころはどこなのかというとそれはやはり現役にならざるを得ない。

資産課税するか

あるいはBIなど根本的に変えてしまうくらいしか方法はないんじゃないか?

>所得代替率を50%を維持していく以上、若者人口が減れば自動的にそうなっていかざるを得ない。

この「所得代替率」で考えるという事自体がまず変ですよね。

年収300万円の人が150万円位の年金が必要ならまだ分かりますが、年収1000万円の人は500万円も必要とかおかしいですよね。ほとんど同じでしょう、老後の必要資金は。そもそも高所得者は平均して金融資産も多いわけですから、なおおかしな話です。

恐らく高所得者から沢山回収するための体のいい口実ではないでしょうか。

そして、「50%を維持していく」訳ないです。これも「50%を維持できなくなるから!」という増税の口実にしているだけではないでしょうか。こういった厚労省の妙な理屈に付き合う必要なんて全く無いと思います。どう考えても「国民を如何に上手いこと騙して、なるべく沢山納税させるか」が、官僚と政治家のKPI(重要指標)ですよ、制度を見るに。

>方法はないんじゃないか?

いくらでもあります。BIもそうですし、金融資産に応じて支給額を減らすなどしてもいいですし、支給額をインフレ率・高齢化率・経済成長率に完全にリンクさせてもいいですし(老人が経済や少子化を気にするという点ではこれがいいかも)、支出額をシーリングしてもいいですし(他の政策ではよくやっている)、徐々に積立方式に移行して自己選択で運用してもいいですし(iDecoをメインにするイメージ)、いっそ年金と生活保護と一体化させてもいいかも知れません。

こういった議論すら無いですよね。そして増税しか無い!みたいな滅茶苦茶な理論を展開する。

増税でもいいのですが、様々な手を尽くした上での最終手段にしたほうがいいです。何せ経済にダメージを与えるので。

コロナ後も、先進国で日本だけGDPがマイナスです。直前の消費増税の影響です。

また、社会保障費はどんどん増え続けますし、それを増税で補ってしまうと、日本社会は深刻な不況から脱せなくなり、最終的には立ち行かなくなります。

社会保障は保険です。いざという時の助けになるものです。

制度設計を間違えた保険をそのままの形で維持するために、社会そのものを崩壊の危機に追い込むとか、余りに本末転倒だと思いませんか?

資産額に応じて年金減らすのは資産課税とほぼ同等ですよね。とるか減らすかのちがいだけで

要は税だろうが年金減額だろうが負担増には変わりないんですよ。

一気にMMTで国債発行し続けるというのはあるかもしれないが

>とるか減らすかのちがいだけで

(現役世代から)取るのと、(高齢者へ回す分を)減らすのでは大違いです。

>税だろうが年金減額だろうが負担増には変わりないんですよ

一見、一生で考えると同じ様に思えますが、制度と保険料の改悪が相次ぐので、若い世代ほど不利益を被ることになっている制度の現状を世代間格差と言っています。

この不公平は制度を直さない限り拡大し続けますが、この本当の問題は実は不公平そのものではなく、社会保障費を膨らませすぎると社会や経済が持続不可能になることです。

>MMTで国債発行し続けるというのはあるかもしれないが

2040年の推計で188兆円、現在よりも70兆円くらい社会保障費が増えます。これを国債で補ったら年間100兆円。しかもこれ以降もどんどん発行額を増やさないと間に合いません。まあ、短期ならともかく、長期で継続するのは不可能でしょうね。

同様に、増税も永遠に継続するのは不可能ですので、いずれにせよ制度を抜本的に変えざるを得なくなると思います。

バカ高い保険料を払い続けたのにほとんど貰えなくなる世代は悲劇ですよね。今の若い世代はかなりアブナイのではないかと・・。

ちなみに、2042年に老人数がピークを迎えるので、この時期が分水嶺になるかも知れません。