投資は勝つのがまず難しいですが、勝てる様になると次の敵、税金が立ちはだかります。

株は特定口座で確定申告しなければ(源泉徴収で完結し)20%だけで済みますが、海外FX・CFDや副業の場合は税率が累進課税の上に、社会保障費も上昇してしまいます。

Tochiは去年から株の下落時でも生活費を稼げるようにするため、海外口座でS&P500 CFDの自動売買をはじめました。

この税金は一体いくら取られるのでしょうか?

そして、今年はいくら稼げば税金の負担を軽くできるのでしょうか?

雑所得の税率

雑所得は所得税が累進課税で5~55%、住民税が10%で、さらに社会保障費と消費税がかかります。累進課税率と住民税率は以下です。

累進課税の税率(所得税+住民税 10%)

*4000万円超えは55%

国内FX・CFDは申告分離課税で一律20%なので、給与所得との合計で195万円以下であれば海外が有利、330万円以下であれば同じ、それ以上だと国内の方が有利になります。海外CFDを使うなら、多くても年間330万円までの利益に抑えるのが懸命そうです。

所得に応じた雑所得の合計税率

雑所得収入に応じた実際の税率を計算してみます。

前提条件

・給与所得なし、雑所得(海外FX・CFDや副業)のみと仮定

・雑所得額は、雑所得から経費を引いた後の額として計算

・社会保障費控除なし(前年非課税だったと仮定)

・国保保険料は自治体によって異なるが、ここでは(所得割比率11%+割額7万円)と仮定

・国民年金保険料は20万円で計算

・国保の軽減や、年金の免除額は以下を参照。可能な限り削減したと仮定

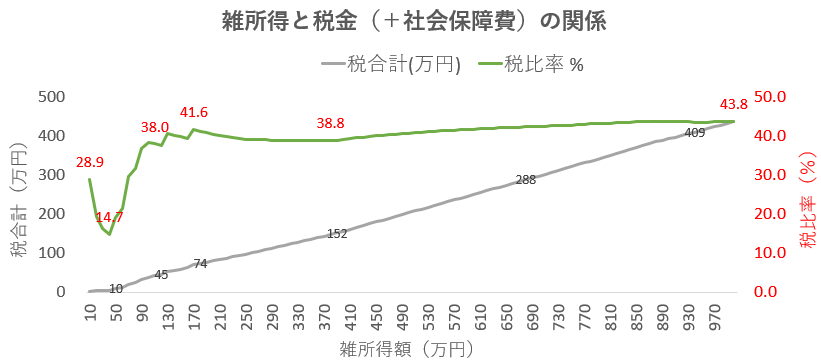

以下が雑所得額と税比率の関係です。

横軸が雑所得収入、緑色の線(右軸)が収入に対する税比率(%)で、灰色の線(左軸)が税合計(万円)です。

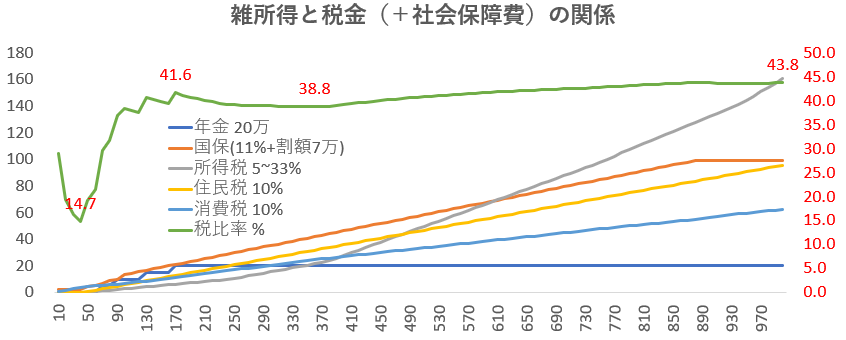

所得が増えると税合計がキレイに上昇しているように見えますが、税比率を見ると実はかなり歪みがあります。それぞれの税金を項目ごとに分けて見ると以下のようになります。

600万円近くになるまで国保が一番高く、その後、累進課税の所得税が追い抜きます。1,000万円になっても住民税や消費税よりも国保のほうが高い様です。

税比率(緑線、右軸)を見てみると、40万円で最低の15%となった後に急増し、130万円で40%に到達、その後170万円で42%まで上昇した後に370万円までは39%まで徐々に低下し、その後は反転して44%まで上昇することがわかります。

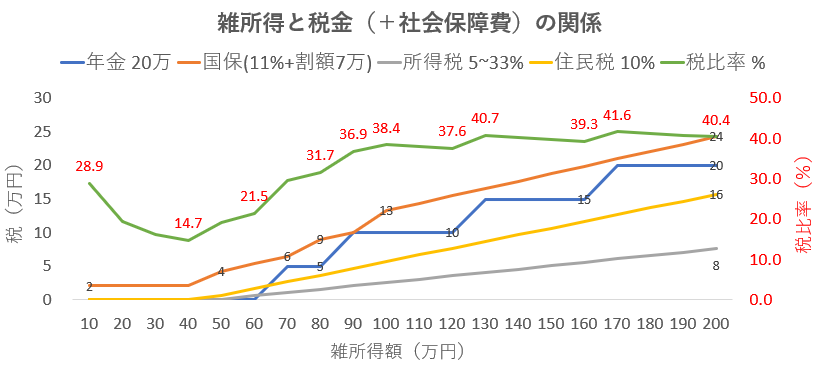

税比率の詳細を見るために~200万円までを拡大してみます。

国保の7割軽減基準である43万円から負担が増加し、67万円から年金などが加わることで130万円で40%に到達。170万円で年金が最高の20万円になることで41.6%に到達するようです。

その後、370万円で38.7%と底を売ってから反転上昇します。

このため、税金比率を安く抑えたければ43~67万円位の利益に抑えるか、さもなければ220~440万円(40%以下の範囲)まで稼ぐのが良さそうです。

一方で、中途半端に170万円とか稼いでしまうと41.6%(71万円)も税金が取られてしまいます。

てかヤバイ高いですよね、税金。中でも100万円台の低所得者の方が400万円台よりも税負担が高比率とか狂ってます。マジでいい加減にしてほしい・・。

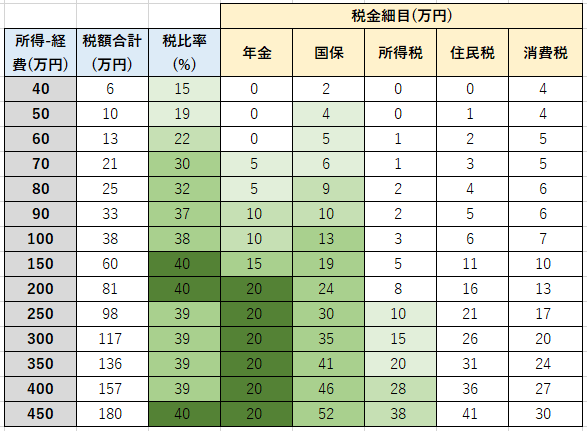

具体的な金額は以下の通りです。

雑所得に対する税金とその細目(緑色の違いが比率の堺)

対策は?

素直に利益を抑えるのも手ですが、43~67万円では生活できそうにありません

考えられる対策としては、経費を沢山付けるか、他の雑所得の赤字と通算するか、事業にして青色申告にするか、何ならマイクロ法人を作って節税手段を駆使するか、いっそ税金が安い国に移住なんてのもいいのかも知れません。もしくは単に納税を先送りするだけなら、ポジションを両建てにして年末に損失の方を損切って年始に利確するのは割と簡単そうです(Axioryは両建て可)。

(*Tochiは専門家ではなく只の無職なので一切責任は負いません。詳細は所轄税務署ないしは税理士さんにお尋ね下さい。)

まあ、S&P500 CFDの自動売買では稼げても数百万がいい所でしょうから、変に税金を意識して収入を減らすよりは、できるだけ稼いだほうが手残りは多そうですね、ぶっちゃけ。

ただ、所得税と住民税はともかく、詐欺まがいな社会保障費なんてできる限り払いたくありません!う~ん、取り敢えず今年は67万を目指してみようかなぁ・・

国内 vs 海外どっちを使う?

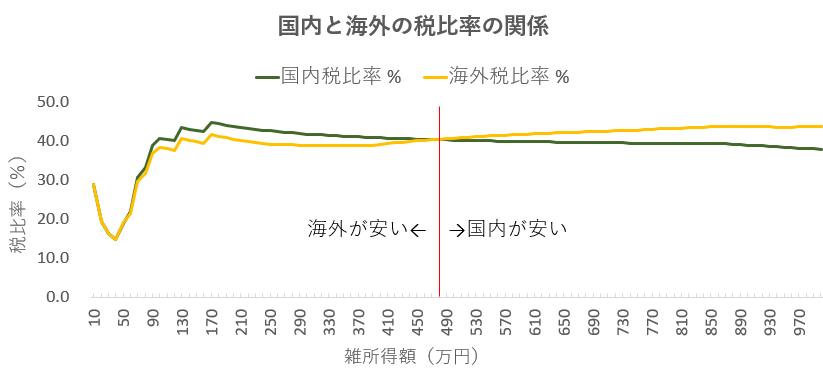

330万円までは海外CFD(雑所得・総合課税)で稼ぎ、それ以降は国内CFD(申告分離課税)で稼ぐのが一番お得です。

仮に、どちらかを使い続けた場合の分岐点は480万円まで海外が有利、それ以降は国内が有利なようです。むしろ国内は170万円の44.7%をピークに1,000万円では37.9%と負担率が減っていく様な歪な税制であることがわかります。

右側だけ見れば岸田首相が指摘しているように金持ちに有利な税制と言えなくもありませんが、全体を見ればそれよりもむしろ大半を占める低所得層に余りにも厳しすぎる税制と言うのが実態だと言えるのではないでしょうか・・。

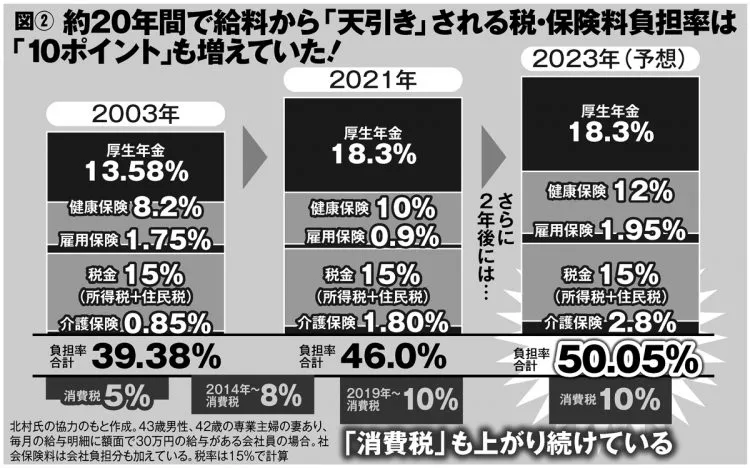

でもサラリーマンはもっと大変みたい・・何と驚愕の50.05%!!!

現役世代はじじばばの年金と医療費のために存在しているってコトかな?(ΦωΦ) フザケルニャ

コメント

詳しいシミュレーションをありがとうございます。

私も同じ結果でした。

岸田政権が行った令和4年度税制改正大綱での所得税、住民税で金融所得の申告方法の別申告ができなくなる決定によりフリーター、年金生活者などは金融所得を60程度に抑えないと税、社会保険料負担が増えるため施行された後気づかずに申告した人が膨大な社会保険料の支払いで悶絶した後はこのレベルまで株を手放す人が多くなると思います。

健康保険料は控除も基礎控除43万だけで税率も介護保険込みだとほぼ10%固定で低所得者には特に厳しい、医療業界の利権で真っ黒になったドロドロの詐欺状態です。

コロナでも対応している医者は一部だけで後はPCR検査などの利権を貪り食ってる状態です。

医療費に関しては病院漬けをやめればいくらでも削減できる余地がありますが、医療業界の利権が強すぎて個人負担が増えるばかりです。

公務員、議員にしてもほとんど何もせずに税金を貪ってる状態なのは国会中継やたまに市役所行くとわかります。

ここもいくらでも削減余地があると思いますが、せずに増税します。

給与所得者は国民健康保険ではなく健康保険のためいくら金融所得を稼いでも社会保険料は増えません。

今回の令和4年度税制改正大綱での決定はフリーター、年金生活者、配当生活者のみをターゲットにした5%から20%への実質増税となっていて、まるで民主党政権が誕生したかのような人権無視、ボッタクリ、無政府決定となっています。

サラリーマンがいつかはリストラされる時代で自分でなんとか稼いでいる状態の人を困窮させる悪法で許容できる内容ではありません。

>私も同じ結果でした。

自信がなかったので同じで良かったです。お知らせいただきありがとうございます。

>医療業界の利権が強すぎて個人負担が増えるばかりです。

医療業界は本当にゴミですね。医者が足りないのに医学部の新設を頑なに認めないとか、費用対効果を全く無視したりとか、税金で運営しているのに国民の利益や負担など全く考えていません。行政と製薬業界もズブズブで、税金をできる限り無駄遣いする構造ができています。

お医者さん個人個人は命を削って人助けに燃えている様な方も結構いるというのに、業界としては完全に腐りきっています。

>まるで民主党政権が誕生したかのような人権無視、ボッタクリ、無政府決定となっています。

政権支持率は上昇していると聞きますし、これに気がついている人、問題だと思っている人は少数派なんでしょうね・・。政治がダメなのは間違いありませんが、何も今に始まったことでもありませんし、結局は選んでいる国民の無関心が改善されないことには同仕様もなさそうですね。むしろシルバー民主主義の強化でさらに悪化しそうな気が・・。

もっと突き詰めれば、法律よりも同調圧力を重視する傾向がある日本国民には、民主主義はそもそも合っていないのかも知れません。個人的には、早くAI民主主義になってせめて少しは合理的な運営をして欲しいものです。

>法律よりも同調圧力を重視する傾向がある日本国民には、民主主義はそもそも合っていないのかも知れません。

ほんとにそうで、昔から同調圧力が掛かるとどんな不利益でも許容する日本人の特性は理解し難いです(自分も日本人ですが理解できません)。

端的なのは第二次世界大戦下で戦争非協力者を非国民として一般人レベルで徹底的に叩き潰しお国の為につくせと強要した後戦争に負けたらとたんに憲兵を後ろから蹴り飛ばして川に落としたりほんとにみんながやってれば何をしてもいいというとんでもない国民というのが日本人の本質ではないかと思い出しています。

まぁだから戦争に負けたんでしょうけどね。

この特性のお陰で先進国に成れたのでしょうが、この特性を変えない限り、先進国として生き残るのは不可能でしょうね。

皆んな同じがよくて、出る杭を叩いて足を引っ張り合っていたのでは、ある程度の水準には到達しやすくとも、先進国で生き残るのに必要な突出した技術や才能が育ち様がありませんので。

世界に誇る家計金融資産を持ちながら、ほとんど投資に回さず、その結果付加価値を産めずに衰退していくなんて、余りにも勿体ない様に思えますが、岸田首相はそれがお望みなんでしょうねぇ・・バ◯すぎて付き合いきれません

>世界に誇る家計金融資産を持ちながら、ほとんど投資に回さず、その結果付加価値を産めずに衰退していくなんて、余りにも勿体ない様に思えます

岸田総理は新規産業を起こして経済を活性化させるために10兆円の大学ファンドを計上しましたが、たぶん腐った教授たちにわけのわからない革新的なんちゃらとかいうもので着服されて終わりだと思います。

おっしゃる通りで現実味のある新しい産業ってITにしても寿命も短いし超不安定で岸田総理の大嫌いなものばかりですが、投資にせよ、ITにせよみんなが安心して参入できる環境を作らないと日本の未来は無い気もします。

ITはサブスクとかで詐欺まがいの産業形態が発展していてこれを積極的にしないと駄目なんですよね、こんな感じで不安定そのもので日本人には無理でした。

経済なんて結局騙し合いでお金を回し合うことでしか発展できないと思います。

でも、岸田総理のような昭和時代の人にはけしからんもので仕事にも思ってないでしょうね。

絶対理解し合えない確信があります。

>絶対理解し合えない

ですね www

10兆円の大学ファンドとかいいますが、家計金融資産総額は2,000兆円です。仮に家計金融資の半分でも投資に回す国になったら、社会保障費の大半を賄えてしまうくらいの利益が得られる計算です。消費税が撤廃できちゃいますね(笑)

これは日本にとってはラストかも知れない位のビックチャンスなのに、真逆に進んでいてとても残念です。

ちな日本はITへの投資を1995年くらいをピークに減らしました。当然、先進国は急増させています。昭和のバブル期に戻りたいだけのじじい共が社会や企業の先頭に立っている様では明るい未来は望み様がありません。

ここから先はさらに人口オーナスが進み、かなりひどい税制と経済状況になりそうなので、優秀な若者はなる早で海外に出たほうがいいくらいのものです。

Tochiさん、こんにちは!

両建てで税金を減らすのは私もやってますけど、これって税金の先送りだからいつかは払う必要がありますよね。死ぬまでやれば払わなくてもすみますかね?死んだら確定申告しないでいいと思ってましたがどうなんでしょう?

Mineyukiさん、こんにちは~

両建ては税金の先送りに過ぎませんが、もし福利で回していれば元本が減らない分、長期的にはかなり有利になると思います。てかやっぱりできるんですね、この方法。今年稼ぎ過ぎたらやってみよーっと!

いつか払うにしても、例えば国保と国民年金は上限がありますので、ある程度まとまった金額の範囲で利確するのがちょっとだけオトクだと思います。もしくは、まとめて利確する年に別の副業をスタートして、設備投資の大量の経費をぶつけるなんてのでもいいかも知れませんね~。

相続は控除枠が大きいので、範囲内であれば非課税で行けそうですね!配偶者間であればなおさら。ただ、相続した人がちゃんと理解し、いいタイミングで利確して、申告までできるのかどうか・・やや不安が残りますかね!

死んだら相続人が確定申告するんですね〜!知りませんでした。ありがとうございます!死ぬ直前に確定申告の準備しなくてはいけませんね。配偶者1人じゃ無理っぽいですから。

>死んだら相続人が確定申告するんですね〜!

相続人自身が相続した金融資産を利確した後の確定申告のことです。相続の申告とは別の話です、わかりにくくですんまそん・・

あ、でも実際に死んだ人の確定申告も相続人がやらないといけないみたいですね。こりゃ大変だ・・(てかムリじゃないか・・?)

https://www.nta.go.jp/taxes/shiraberu/shinkoku/tebiki/2014/taxanswer/shotoku/2022.htm

こんにちは。私も雑所得の税金には頭を悩ませています。

対策を挙げられていますが、計上できるトレードの経費って割と限られていますし、税務署はトレードを個人事業としては認めてくれません。

また法人化は税率30%のうえ決算書などを税理士に依頼する必要があり、コンスタントに1000万円くらい稼げないとメリットが無いんですよね。

あと両建ては机上の計算は可能でも実際のコントロールはめちゃくちゃ難しそうですし、もしポジを持っている時に何かでロスカットされたら、今までの利益が吹き飛ぶ危険があるように思います。

あと所得税や国民保険は差っ引きの「所得」で機械的に判断されますが、年金は「収入」によって判断されますから、例えば利益1000万、損失1000万で利益0だとしても、そんな金あるなら年金くらい払えるでしょと言う判断で全額減免にはなりません。

さすがに減免なしは無いでしょうが、このあたりは役所がどう判断するかです。

>税務署はトレードを個人事業としては認めてくれません

裁判でも負けているらしいですね・・。専業なのになぜダメなのか理解に苦しみますが、明確な基準がないので裁判官と税務署の意のままです。法治国家とは一体・・。

>コンスタントに1000万円くらい稼げないとメリットが無い

1,000万とはハードル高いですねー。トレードでコンスタントに稼ぐのは至難の業と言えそうですね。

>年金は「収入」によって判断されますから、例えば利益1000万、損失1000万で利益0だとしても、そんな金あるなら年金くらい払えるでしょと言う判断で全額減免にはなりません

知りませんでした!

まあ、国民年金は20万と比較的安いので、最高100万を超える国保を安くするほうを優先にすべきという感じでしょうかね。もしくは、確定申告せずに特定口座内の源泉徴収で済ますか。これなら把握されずに全額免除が狙えそうな気がします。

有益な情報ありがとうございました!

年金に関しては私が経験した事で、FXで150万の利益を去年繰り越した100万の損と相殺して全額免除の条件である57万以下で確定申告したのですがダメでした。

不思議に思って役所に行くと、年金課は税務課に行けと言い、税務課は年金課だとたらい回しにされ、たまたま受け付けてくれた担当ではない若い職員が親切に聞きまわってくれ、理由が分かった次第です。

私の場合は3/4減免でしたが、もっと額が大きかったらダメだった可能性が高いです。

株の利益でしたら特定口座で良いのですが、私は株のヘッジとしてFXを使っており、今年も株は損でFXは利益が出たため、トータルではプラスになっていないのに税金、保険、年金の支払いは高いという状態です。

岸田政権は金融課税の強化でいろいろ言われていますが、増税されたところで私の利益では微々たるものですし、そのかわり金融庁が提案している金融所得課税の一体化が実現すれば非常にありがたいです。

株と先物の損益通算は配当の2重課税と共にずっと指摘されていましたが、財務省が頑として拒んでいたので、今回密かに期待しています。

>たまたま受け付けてくれた担当ではない若い職員が親切に聞きまわってくれ、理由が分かった次第です。

貴重な情報ありがとうございます。利益がないのに収入があるという理論は何とも摩訶不思議ですね。

FX(や給与所得)は税制的にかなり不利!自分がFXから撤退した理由の一つです。仮想通貨に至ってはいじめレベルで余りに可愛そう・・。

一方で、ギャンブルは事実上非課税というから理屈なんてあってないようなものですよね。腹立たしいです!

>金融庁が提案している金融所得課税の一体化が実現すれば非常にありがたいです。

金融所得税は現状でも平均的な給与所得者よりも高い税率を課せられているので、一本化したほうが実は多くの人は税金が減りますよね(笑)

まー、岸田首相は格差是正を言い訳に増税がしたいだけっぽいので、楽観は難しそうですねぇ・・