コロナ以降、ドル円は膠着し動きも訳分からなくなりました。一方でダウの上昇(リスクオン)でドルが売られ、下落(リスクオフ)でドルが買われる様になりました。あれ、でもこれって本来逆じゃないの?

どうしてこんな事が起きているのでしょうか、そして今後もこの傾向は継続するのでしょうか?

コロナで変わった政策金利

通貨の強弱は政策金利の差(の変化)に最も強い影響を受けます。利上げで短期的には通貨が買われて高くなり、長期的にはインフレによって価値が下がるものと考えられます。

昨年の3月頃、コロナ不況に対応し各国は政策金利を大きく下げました(下記)。

■コロナによる政策金利の変化 (21.1.17現在)

米:-150bp(1.75→0.25%)

英: -65bp(0.75→0.1%)

豪: -65bp(0.75→0.1%)

欧: 0bp(0.00→0.00%)

日: 0bp(-0.1→-0.1%)

ref) https://www.gaitame.com/markets/seisakukinri/, https://www.nikkei.com/article/DGXNASFE18014_Z10C10A5000000

一番金利を下げたのが米国で、日本や欧州は既に下げ余地が殆ど無かったことで何も出来ませんでした。これによりリスクオン・オフに呼応した各通貨の値動きが大きくパラダイムチェンジを起こしました。

リスクオン・オフとの関係の変化

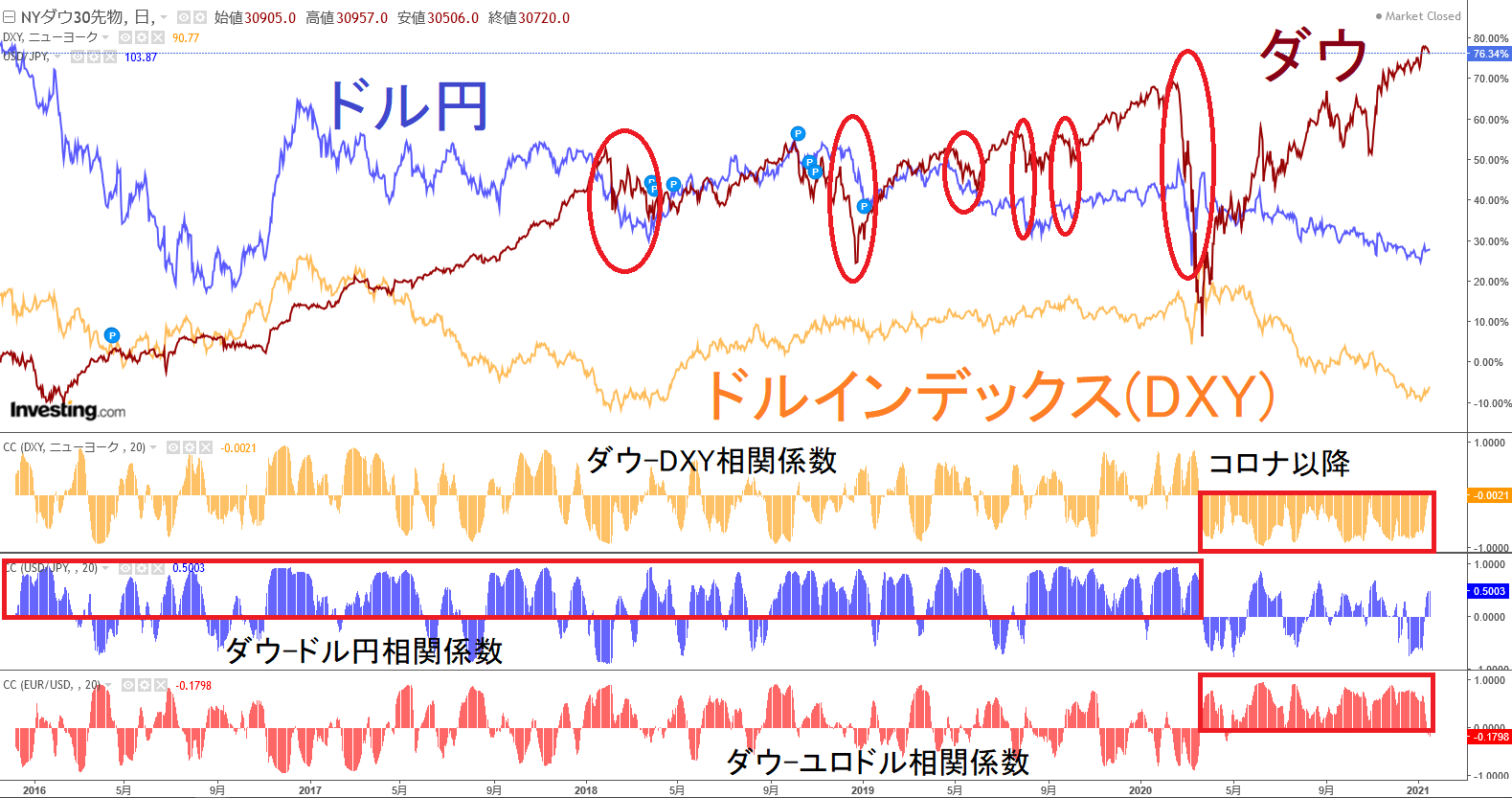

リスクオン・オフの指標としてダウ株価とドルインデックスの関係を見てみます。

2016年以降のダウとドルインデックス、ドル円の相関

下の3つのヒストグラムはダウとの相関係数です。これを見てみるとコロナ以降、リスクオン・オフとドルインデックスが見事に逆相関で動くように変わったことがわかります(ヒストグラム上段赤の四角)。ダウが上がるとドルが売られます。ユロドルに関してもコロナ以降に明確な相関関係を示すように変わっております(ヒストグラム下段赤の四角)。

以前は逆だった気がしていたのですが、コロナ以前には明確な相関は見られません。では何故その様な気がしていたのかというと、実は以前は主にドル円を見ていたためでした。実際、コロナ以前はリスクオン・オフとドル円に強い相関関係が見て取れます(ヒストグラム中段赤の四角)。チャートで見てみてもダウが大きく下げる際は多くの場合でドル円も一緒に下がっているのがわかります(赤の丸)。

このため一部では「リスク回避で安全資産の円が買われる」などという説明がなされていたのですが、この正体は単に金利が安い円を売って金利が高いドルを買って金利差で稼ぐ「キャリートレードの巻き戻し」であると考えられます。それがコロナ以降は各国の金利差がほぼ無くなったことでキャリトレード自体が大幅に減少したのがこの変化の直接的な要因だと考えられます。

まとめと今後の変化

金利差の大幅な縮小によってリスクオン・オフとドルインデックス、ドル円の関係は以下のように変化しました。

コロナ前

リスクオン=ドル円買い(ドル買い・円売り)

リスクオフ=ドル円売り(ドル売り・円買い)

コロナ以降

リスクオン=ドル売り、円売り、ユロドル買い(ドル売り・ユーロ買い)

リスクオフ=ドル買い、円買い、ユロドル売り(ドル買い・ユーロ売り)

実は円の振る舞いはコロナ以降も変わっておりませんが、以前は逆に動いていたドルが金利差の縮小で円と同じ様に動くことになったことでドル円の値動きは膠着し、リスクオン・オフとの相関を失いました(但しややドルの方が動きが大きい傾向があるため例えばドル安だとドル円はやや円高方向になることが多い様子)。

キャリートレードは政策金利の影響が強い短期金利の差で行われるものが多いと考えられます。このため、今後もし長期金利がさらに上昇しても政策金利の変化(米国の利上げ)が起きるまでは基本的に現状の相関関係は維持され、日米の政策金利差が再度拡大に向かうにつれ元の状態に戻って行くものと推測できます(*素人談)。

=21.1.18追記=

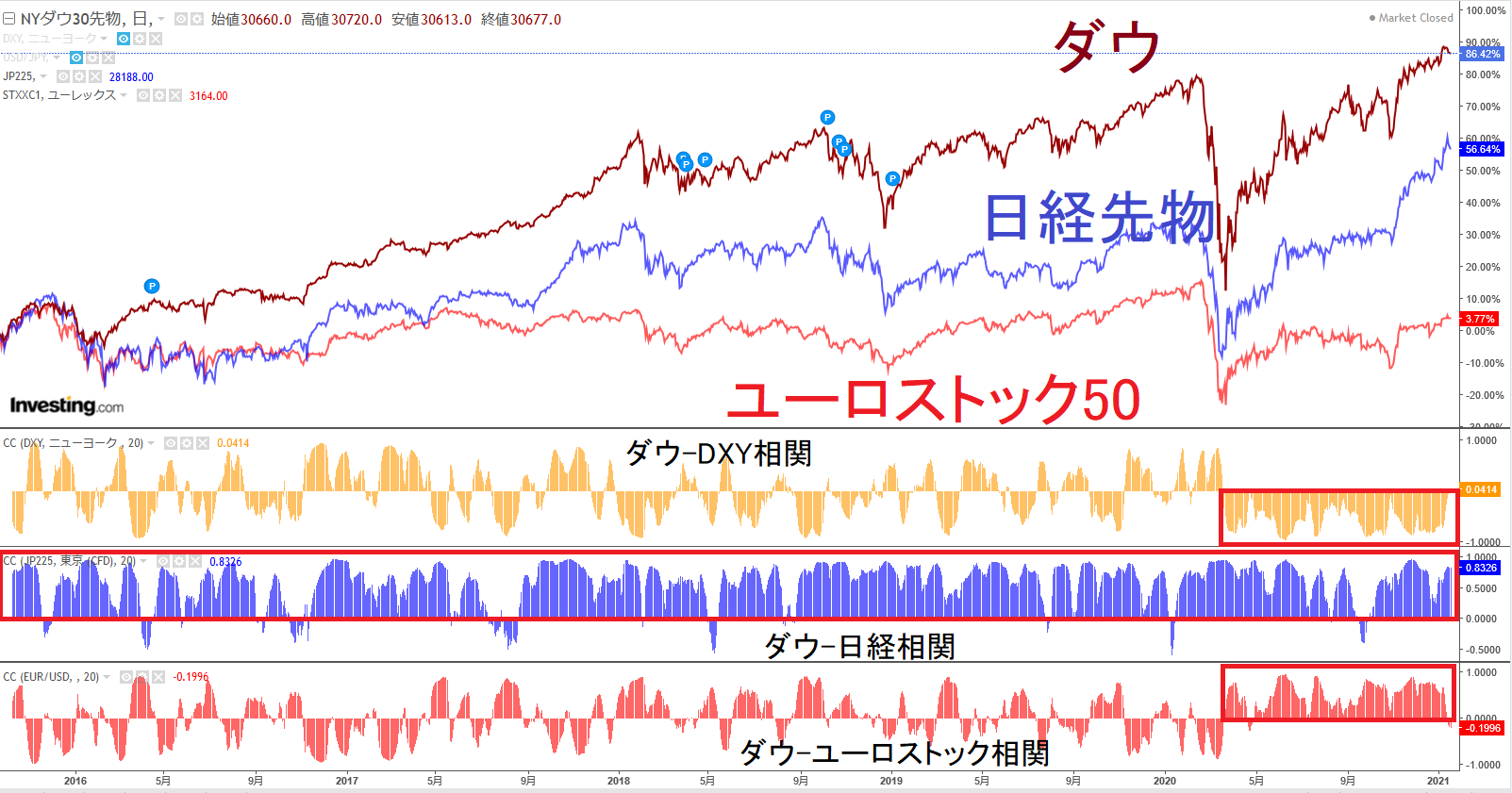

キャリートレードで値動きを説明するなら近年の利下げで日本と殆ど同じになり、キャリートレードも増えていたらしいユロドルがコロナ前に逆相関でないと不自然に思える。これはもしかするとリスクオン・オフの指標をダウにしていることが原因なのではないかと見てみた所、日経平均の値動きはダウと強い相関を示すのに対し、ユーロストック50はコロナ前は明確な相関が見られず、コロナ後に相関を示すようになった(下図)。

株価指標のダウとの相関

つまり日本株はダウの値動きでリスクオンオフが決まっているが、ユロ株はコロナ前には必ずしもダウで決まっていなかったことが理由であると考えられる。ではユロドルはユロ株と相関しているのだろうか?

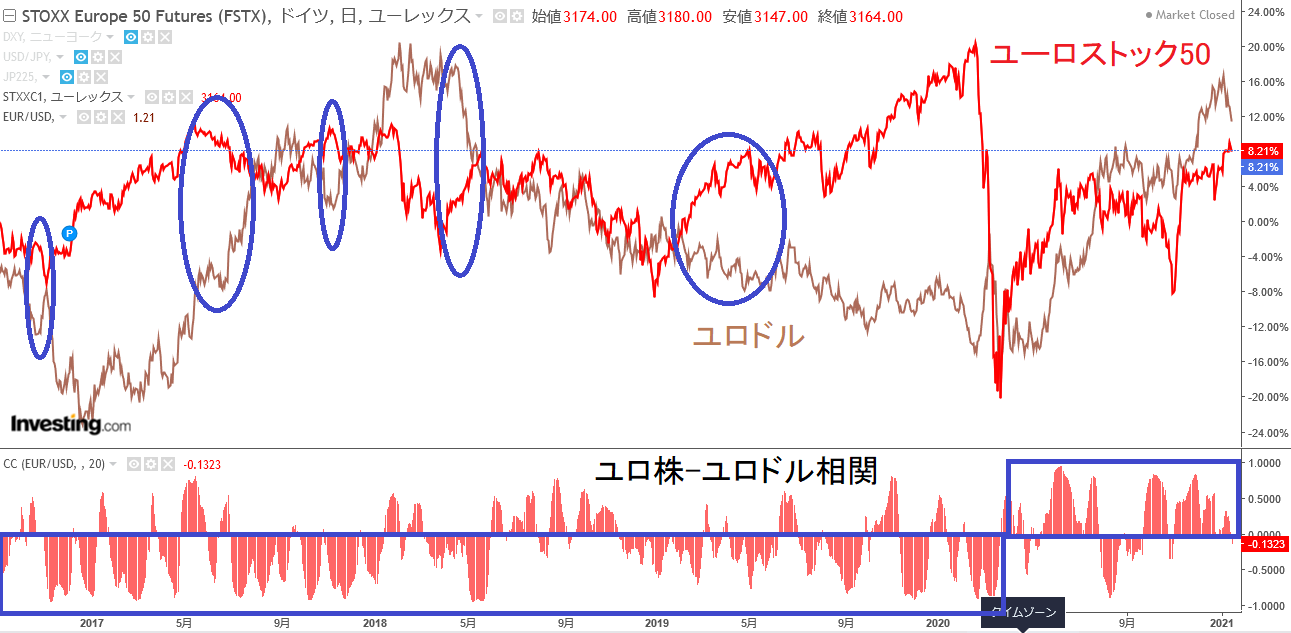

ユーロストック50とユロドルの相関

ユロドルの値動きはコロナ前はユーロストック50と逆相関に動く(ユロ株の下落でドル売り・ユロ買い)ことが多いが、コロナ後は反転(ユロ株の下落でドル買い・ユロ売り)傾向が見られる。とは言え、ダウと日経ほどの強い相関では無いので、ユロドルのリスクオン・オフはダウとユロ株の双方に影響されているものと考えられる。

コメント