ブログ「梅屋敷商店街のランダム・ウォーカー」の著名投資ブロガー、水瀬ケンイチさんによるベストセラー、「お金は寝かせて増やしなさい(2017)」を読みました。

水瀬ケンイチさんの著書は経済評論家の山崎元さんとの共著の、「全面改訂 ほったらかし投資術 」を読んだことがあります(紹介記事はこちら)。今回の本の方が著者間の意見の相違なども無く、漫画などの工夫もあって読みやすかったように思えました。

米株インデックス投資のバイブルとも言える「ウォール街のランダム・ウォーカー」や「敗者のゲーム」を投資経験が全く無い方向けに要約したような内容がメインでしたが、個人的には過去15年に渡り国内投信でインデックス投資を行い、リーマンショックを経験した体験記が非常に興味深かったです。

個人向け国債や定期預金の比率が高いポートフォリオには全く賛同できませんでしたが、これから投資を始めたい方には最適の一冊だと言える様に思えました。読みやすくて2時間もあれば読める分量である所も魅力です。

例によって、個人的に気になったところをまとめます。

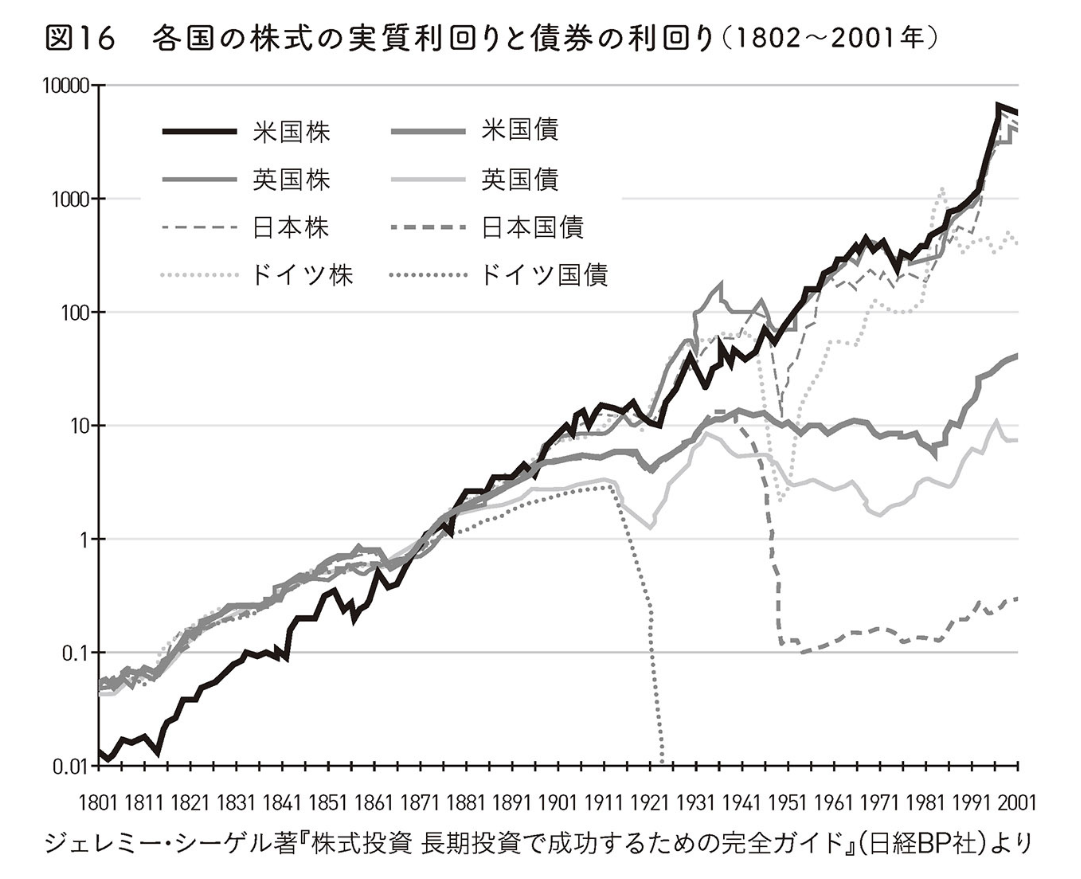

株式と債券の国別の長期利回り

各国の株式と国債の利回りを表しています。米国だけではなく、日本株、ドイツ株、英国株いずれも長期では右肩上がりで推移してきたことがわかると思います(*始点の位置が異なるので、米国株が一番高利回り)。

長期投資を続けられる人と続けられない人の違い

Aさん「損失を確定して脱落していく人」

Bさん「市場に踏みとどまり市場回復の恩恵に預かる人」

インデックス投資ブログを運営しながら多くの投資家の方々と接してきた中で、AさんとBさんの両者の違いは何だったのかと思いを巡らすと、市場に踏みとどまれる人の条件は、お金持ちでもなければ、明晰な頭脳でもありませんでした。ましてや運用管理費用(信託報酬)が他の人より0.01%安いインデックスファンドを買っていた人でもなかったように思います。

大暴落を食らっても市場に踏みとどまり生き残ったのは、人の明るい未来を信じている「楽天家」だったように思えるのです。

これからもリーマンショック級の大暴落はいつかまた来ると思われます。でも、インデックス投資が、人の欲望をエンジンとした資本主義経済の長期的発展に賭ける投資法だと腹に落とすことができた人たちは、なかなかブレないと思います。

インデックス投資の出口戦略の3タイプ

1)リアロケーション・・年齢に応じて債権比率を高める

2)定額ではなく定率の取り崩し・・例えば年に4%を取り崩す(期待リターンからインフレ率を引いた比率であれば資産は減らずに済む)

3)必要になったら必要な分だけ取り崩す・・人生の後半では、使える内にどんどん使って人生を楽しむのも一つの考え方

Tochiの勝手な感想

特に真面目で古典的な投資本に多いのですが、変動を抑えるためにやたら国債を組み込もうとする手法が個人的には全く賛同できません。

勿論、期待リターンが全く同じであれば変動は低いほうがいいですが、リターンを犠牲にしてまで変動を抑えた方がいい(厳密には「シャープレシオ=リターン/標準偏差」が大きいほうがいい)という考え方が正しいとはどうしても思えないのです。

何もシャープレシオを考案したウイリアム・シャープさんらが推進した現代ポートフォリオ理論を駆使したLTCMが破綻したからという訳ではなく、損切りするつもりの無い長期投資であるならば、変動が低いよりも期待リターンが高い方が遥かに重要だと思うからです。

また、シャープレシオの体感的な説明として「リスク許容度」なる摩訶不思議な言葉が使われますが、例えば評価額がプラマイゼロから-100万円になるのと、-900万円から-1,000万円になるのとでは同じ-100万円でも感じ方は全く異なり、前者の方が遥かに辛いことが知られています(感応度逓減性)。

個人的な実感としても、投資で一番辛いのは、マイナスが膨らみ続けて底が見えないという恐怖感であり、マイナス金額そのものではありません。仮に大きな含み損を抱えている状態でも、少し回復傾向になるだけで感覚的にはかなり嬉しいものです。この様に、リスク許容度は金額や比率で画一的に表現できるようなものだとはとても思えません。

それに、どうせお金が減れば辛いのです。辛くて耐えられないなら上昇傾向になるまで見なければいいですし、辛さを少し減らすためだけに期待リターンまで減らしていいとは思えません。複利で考えたら長期ではとんでもない差がついてしまいますし、リスクこそがリターンの源泉なのですから。

まあ、何億もあるような小金持ちならともかくですが、Tochiの様な弱小投資家はリスクを取ってナンボの世界だと言うことでしょうかね・・😂 全く感想になってなーい!!!

コメント

>損切りするつもりの無い長期投資であるならば、変動が低いよりも期待リターンが高い方が遥かに重要だと思うからです。

確かに、モダンポートフォリオ理論では国債の組み込みによる、変動リスクが低くなる事による感情面での効果ばかりが強調されてますが、期待リターンが下がるデメリットへの合理的な反論は見た事無いですね。

是非とも本家アメリカの偉い学者さんに腑に落ちる回答が欲しいものです。

会社は倒産リスクがそれなりにある資産であるのに対し、国の方は遥かに安全だと考えられるので、配当と国債の利回りだけで贅沢な暮らしができる様な富裕層にとってはそれなりに意味のある理論なのかも知れないなーという予感がしています。そもそも庶民向けの理論ではないと言うことなのかも知れません。

しかも日本の場合は、庶民が利回りわずか0.12%の個人向け10年変動国債なんか持っていても、1万円を1年でうまい棒1本すら「買えません」www(税引き後9.6円)

それどころか、2月の消費者物価指数は+0.9%(前年同月比)なので、実質金利はマイナスとなっており、持っていたら「価値が減る資産」ですwww

個人的には、こんな資産を日本の投資本が薦めるのはどうかしていると思います。