アメリカの経済学者、バートン・マルキールさんの「ウォール街のランダム・ウォーカー 株式投資の不滅の真理 第7版(1999)」を初めて読んでみました。最近版は第12版(2019)ですが、初版は1973年であり、長い時の試練に耐えてきた名著です。

個人的に気になった部分についてまとめてみました。

株価はランダム・ウォークである

ランダム・ウォークとは、

「過去の株価から未来の株価を予想することは不可能である」という仮説である。

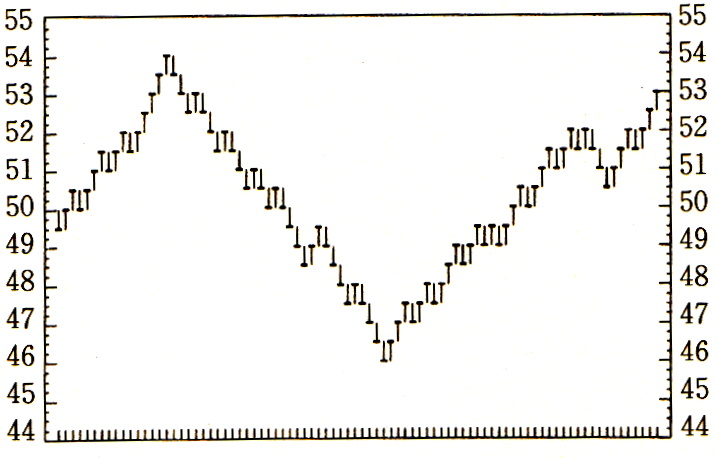

例えば、ランダムなコイン投げで架空の株価のチャート作成するといかにも意味がある様に見えるサイクルが見られるが、実際には何の意味もない。

コイン投げで生成した架空の株価チャート

ヒトはこの様な偶然の産物にも因果関係を見出したい欲求があるため偶然を偶然として受け入れることは非常に難しいが、過去の株価を分析するとランダム・ウォークであるという仮説が最も有力だと考えられる。例えば株価の未来を予測する代表的な方法で見てみよう。

テクニカル分析 vs ファンダメンタル分析

テクニカル分析

テクニカル分析は上昇し続けてきた銘柄は引き続き上昇を続けるし、下がり始めた銘柄はさらに下がるという傾向があると信じている。しかし、過去のデータを徹底的に分析した様々な研究の結果、

フィルター法(一定割合変動したらその変動が続くという仮説)

ダウ理論(抵抗線と支持線の綱引き仮説)

相対強度(市場平均を上回る銘柄を保有)

出来高法(大量の出来高の取引の方向が継続する仮説)

チャートパターン法(ヘッドアンドショルダーなどの仮説)

などを含め、どれ一つとして取引手数料込でバイ・アンド・ホールド戦略を上回るリターンを得ることが出来ず、ランダム・ウォーク仮説に軍配が上がっている。

科学的な見地に立てば、テクニカル分析は占星術と大差がないのは明らかである。しかし証券会社に雇われるテクニカル・アナリストは年々増加している。これはテクニカル・アナリストが薦める戦略は銘柄の乗り換えを促すため、証券会社の収益に果たす貢献が大きいためである。個人投資家がこのペテンに気がつくまでテクニカルアナリストの繁栄が続くことだろう。

ファンダメンタル分析

ほとんどの証券アナリストは株価のファンダメンタル価値を推定することにエネルギーの大半を費やしている。ファンダメンタル価値を決めるの4つの要素として、期待成長率、支払配当額、リスクの度合い、金利水準が挙げられる。

しかし、これらの分析に高度な手法を用いてもなおファンダメンタル分析は未来の株価を予想できない事が判明している。例えば過去の成長を分析したところで将来の成長を予想する役には立たないことが2つの研究で判明している。

また、ファンダメンタル分析に基づいている投資信託の運用成績はその2/3が市場平均を下回ることがわかっており、特定の短期間で優れたパフォーマンスの投資信託があっても、このパフォーマンスは一般に長続きしなかった。

これ以外にも公表されたファンダメンタルズ情報に基づく様々な投資手法についても市場平均以上のリターンを実現できるかどうか研究が続けられてきたが、残念ながら答えは「ノー」であった。

この様にファンダメンタル分析においてもランダム・ウォーク仮説に軍配が上がる結果となっている。

リスクはリターンに比例しない

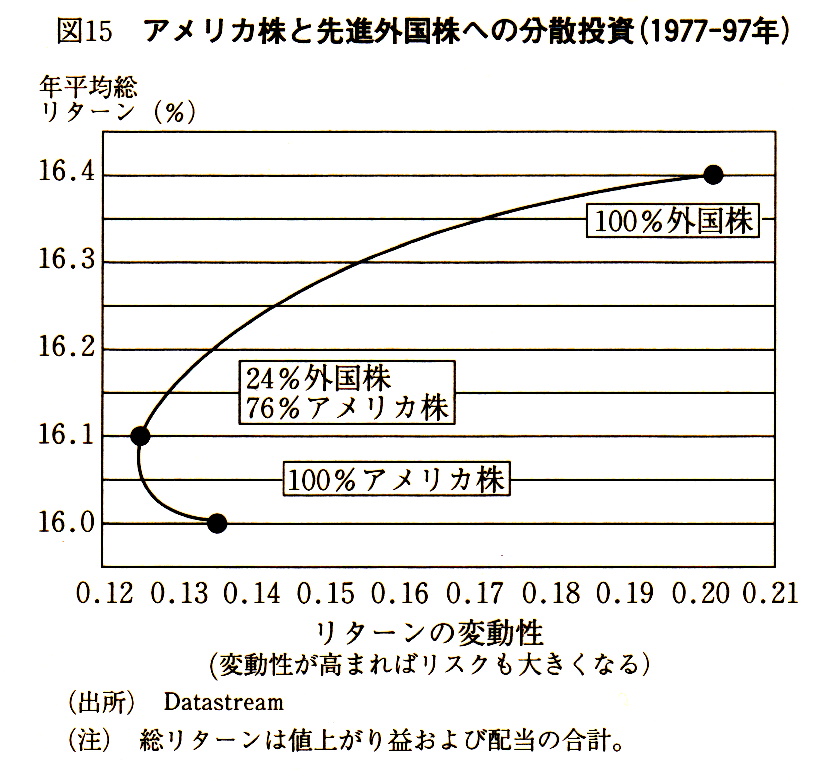

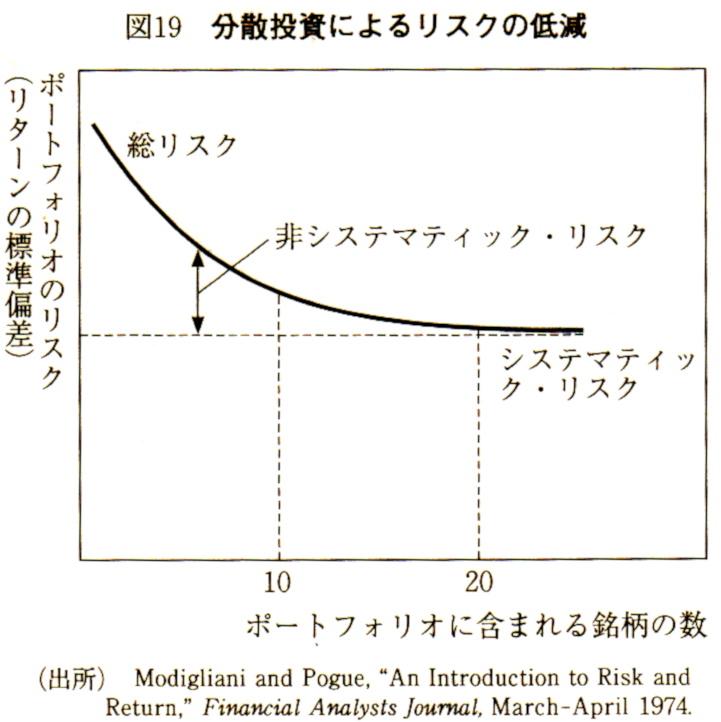

リスクとリターンに着目した現代ポートフォリオによると、よく分散された20銘柄に投資をすることで総リスクの70%を軽減できる。また、100%米株に投資をするのではなく、24%はさらにリスクの高い外国株を組み合わせることでリスクを下げつつリターンを上げることが可能になる。

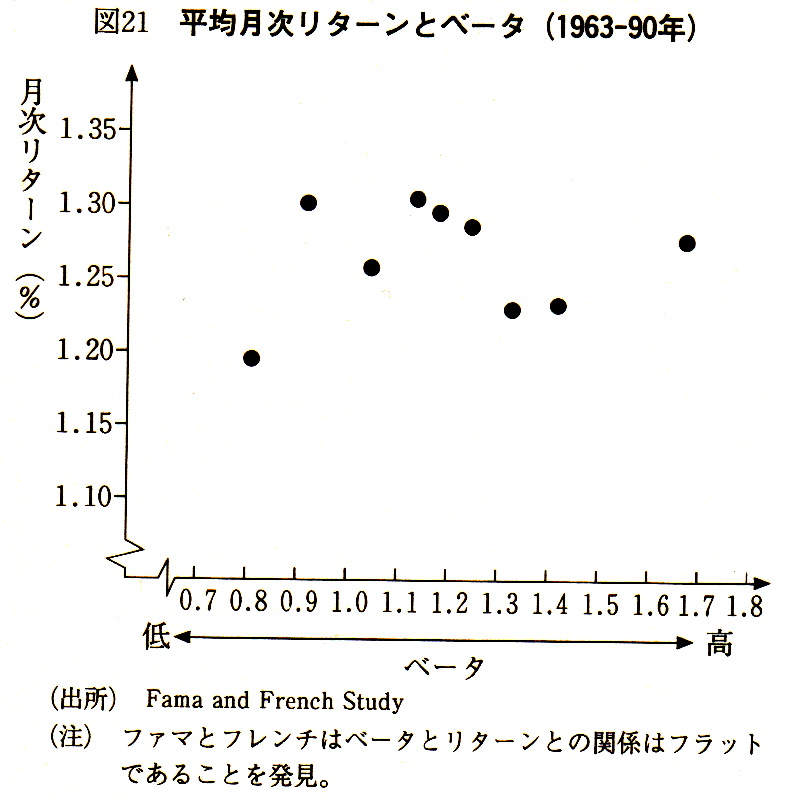

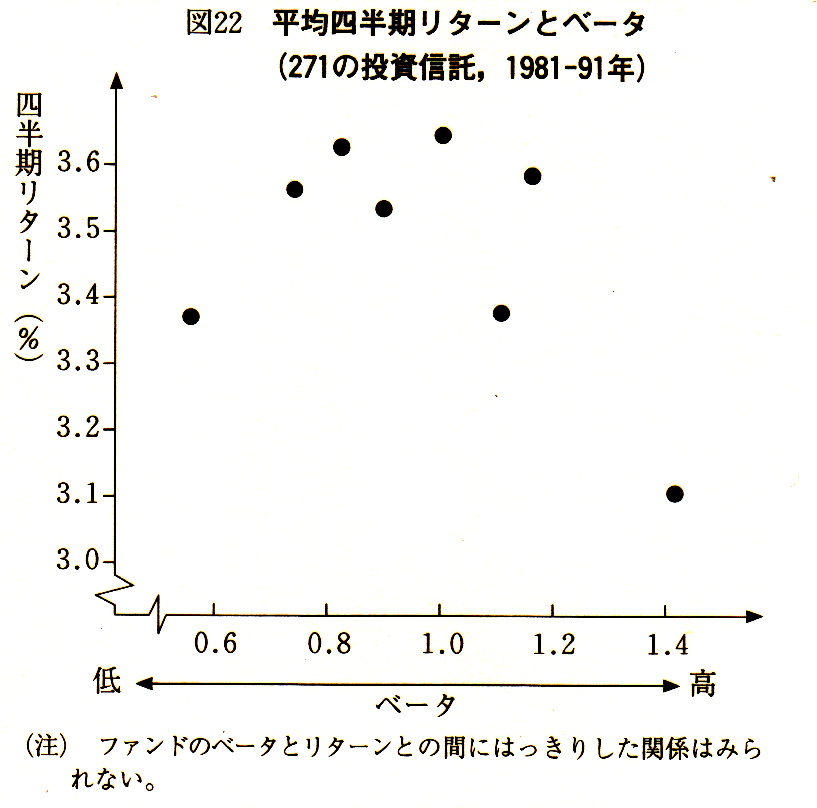

この様なリスク(変動)の計算には広くベータ(市場平均の何倍の値動きか)が用いられている。ベータはリスク全体から、ストライキや新製品発表などの企業特有の要因によって生まれる非システマティックリスクを取り除いたシステマティックリスクを指しており、これは分散投資でも取り除くことは出来ない。

このベータ(システマティックリスク)はリターンと正の相関関係にあることが前提とされる。しかし分析結果はリスクとリータンには明らかな相関がないことが2つの研究で示されている。

これは、株価の未来が予想できないのと同様に、リスクの尺度に関しても完全なものは存在していないことを示している。

ランダム・ウォークの反証

より最近の研究によれば、ランダム・ウォーク仮説は厳密には成立しないことが示されている。

例えば、「過去3年間ひどい結果に終わった銘柄を買えば、次の3年間は平均以上のリターンをもたらしてくれる可能性が大きい」という2つの研究結果が存在する。ただしこの相関は1940年以降は低くなっており、1990年代では市場平均にまで回復したに過ぎないことがわかっている。

または90年代半ばに人気を博した戦略にダウ工業指数の最も配当利回りの高い、即ち最も人気のない10銘柄を買うという戦略があり、この戦略は1920年以降においてダウ平均を年に2-3%上回っていることが発見された。しかしこの「ダウの負け犬」戦略は多数のファンドに採用された結果、90年代の後半には市場平均を下回る成績に終わり、やがて自滅してしまったのである。予想通り、多数の投資家が同じゲームを始めた途端、負け犬は本当の負け犬になってしまったのだ。

それ以外にも

小型株は大型株よりも平均して2%リターンが高い

株価収益率(PER)が低い銘柄は高い銘柄よりもリターンが高い

株価純資産倍率(PBR)が低い銘柄は高い銘柄よりもリターンが高い傾向がある

投資時の配当利回りが高く、PERが低い銘柄はリターンが高い

などのアノマリーが報告されている。しかし、これらは非常に長い期間を取れば平均的には当てはまったとしても、どの時期でも通用したわけではないし、分析データに生存者バイアスが働いたことによる当然の結果かもしれないことから、今後も通用するとは言い切れない。

タイミング投資への教訓

ある研究によると、長期投資として株式を保有し続けるほうが、マーケット・タイミングをはかって売買するよりも上手くいくことを示している。

なぜならば、強気相場の期間に株式から得られる利益は、弱気相場によって被る損失よりも遥かに大きいからだ。

同研究ではまた、タイミング投資でバイ・アンド・ホールド投資のパフォーマンスを上回るためには、70%もの確率で正しいタイミングの判断を下さなければならないと結論している。

長期投資の有用性

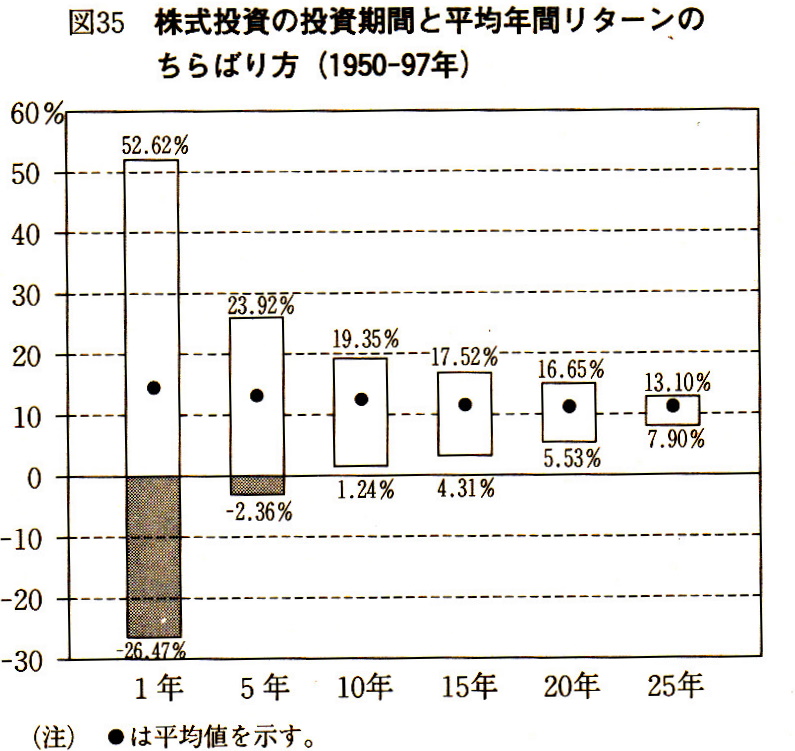

投資のリスクは投資期間に依存することが知られている。例えば、S&P500の場合、1926~1990年代で平均11%という極めて高いリターンだが、それでも投資期間が1年だと-26%~+53%の範囲でリターンにばらつきがある。

投資期間が伸びるにつれてこのばらつきは平均リターンに収束していく。一般的にいって、投資期間が例えば20年以上と、かなり長期間でなければ平均的に得られるリターンを手にすることは難しい。

Tochiの勝手な感想

長らく相場に向き合ってきた経験から、基本的に相場はランダム・ウォークであり、テクニカル分析が占星術と同じであるという点は納得できた反面、トレンドが存在しないということやファンダメンタル分析が無効であるという点は今一納得ができませんでした。

例えばVIX(ボラティリティ・インデックス)は暴落時に急上昇しますが、ピークを付けていきなり戻すことはなく、徐々に減っていくというランダムではない傾向が見られます。また歴史的な暴落は、その前にバブルというトレンドの発生によって引き起こされていることがほとんどです。また少なくとも米株は長期に渡る上昇トレンドがその最大の魅力と言えます。

株価のファンダメンタル分析による未来の予想はプロでも無理ということなので確かに難しそうですが、少なくともFXでは多少は有効に思えます。例えば現在の米国はゼロ金利ですが、これはコロナが原因なので解決すればいつかはプラス金利に推移する可能性が極めて高いと言えます。他国も追随する動きになると考えられますので、そうなれば利上げから最も遠い円が売られるものと推測できます。

とは言え、購買力平価や修正マネタリーベース、実質実効為替レート、長期金利差などのいわば為替のファンダメンタル分析によると既にかなりの円安水準ということなので、いつ・どの程度の円安なるのかと言われればそんな事は全くわからないという点では基本的にはランダム・ウォークであると考えても同じことなのかも知れません… 😅

結果、難しいことを色々考えても全部無駄だから「株価指数連動型ETFを買って寝てろ」ってことらしく、、了解です!

コメント