自民党総裁選候補の高市さんが2%の物価目標が達成した後、現在20%の金融所得税を30%へ増税すると発言し、FIRE及び株クラ界隈が賑わっております。

しかしその他の有力候補である岸田さんも「1億の壁は成長の果実の分配や国民の一体感を取り戻すという点から、考え直す必要があるのではないか」と話しておりますし、河野さんも著書で「税率を一定程度引き上げるといった対応を検討するべきではないでしょうか」と記しているそうです。

・岸田文雄、配当益・値上がり益の税率アップを公約(河野太郎も同類だった)

そもそも数年前から増税は度々議論されていたこともあり、将来的な増税はどうやら避けられそうにありません。

しかし増税による税収は数千億円程度と大した額ではありませんので、概ね「投資で儲けている人はずるい!」という発想に基づいたポピュリズム的な施策だと考えられます。

これからの日本経済を踏まえ、本当にそれでいいのしょうか?

分離課税の20%は実は全然安くない

給与所得は累進課税の5~45%ですが、実態はその殆どが税率5~20%の所得層が占めています。

https://toyokeizai.net/articles/-/199295, https://www.mhlw.go.jp/stf/wp/hakusyo/kousei/19/backdata/01-01-08-02.html, https://www.zeikin5.com/calc/

このため、例えば国民の平均給与である433万円(2018)で計算すると、独身で社会保険料が30万円の場合の課税所得が224万円、所得税は12.93万円と実質所得税はわずか3%です。住民税と合わせても約8%に過ぎません。

一方で分離課税は一律20%なので、平均的には給与所得の倍以上の税率だと言えます。何故か分離課税の税金が安いと勘違いされやすいですが、実は全くそんな事はありません。大きく儲かっているごく一部の投資家だけがこの20%の一定税率の恩恵を被っており、その他の大半の投資家はむしろ割高な税率になっているというのが実態です。

投資をせずにギャンブルにハマる日本人

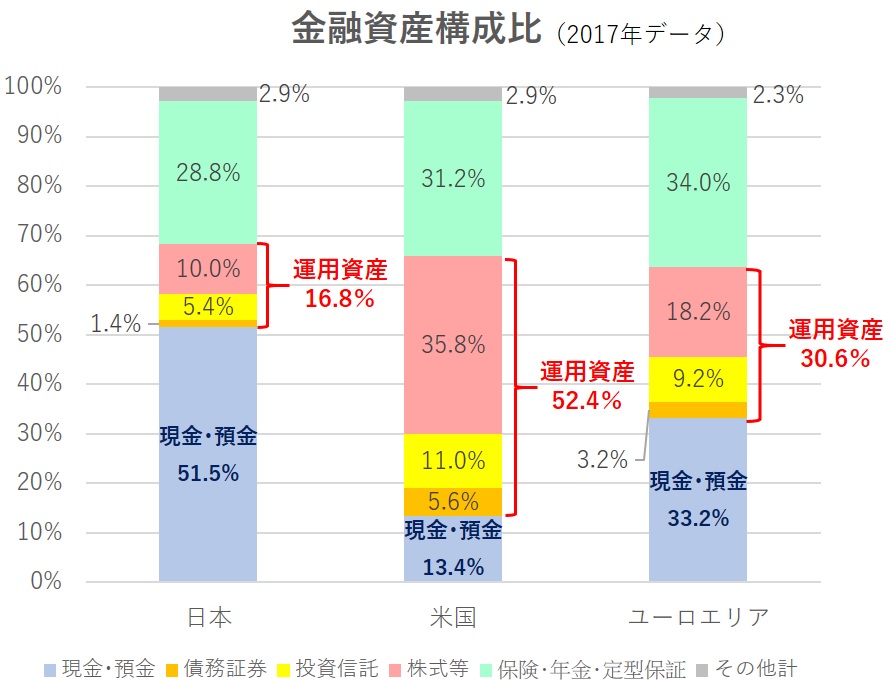

日本の個人の金融資産総額は1,946兆円と過去最高になりました(2021)。しかし、その内訳を見てみると現金・預金が51%以上と、米国の13%、ユーロ圏の33%よりも遥かに多く、投資比率は17%と、米国の52%、ユーロ圏の31%よりもはるかに少ないのが特徴です。

https://www.chintaikeiei.com/column/00001149/, https://dagashiya-bitcoin.com/fx/shisanunnyou/

一方でFXは世界全体の57%が日本人と世界で最も多く、パチンコに至っては20兆円もの超巨大産業で飲食業界と並ぶほどの市場規模を有しています。期待値がプラスの投資はせずに、期待値がマイナスのギャンブルにハマる。これでは日本はどんどん貧しくなってしまいます。

ギャンブルが流行る大きな理由としては、ネット経由等で明細が残るものを除き、ギャンブルは実質的に非課税であることが挙げられます。にも関わらず投資の税金は1.5倍にするって一体どういうことなんでしょう?自民党は国民を貧乏にしたいのでしょうか?

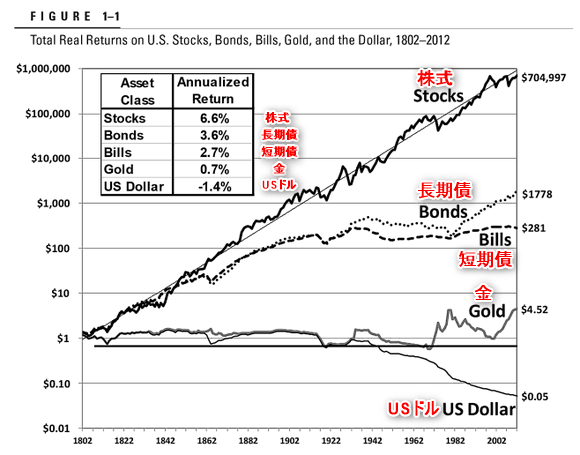

お金の価値の推移

投資はアブナイから貯金で持っていたい。特にバブル以降30年も経過して未だに元にすら戻っていない日経平均を見ているとそういう気持ちになるのもわかります。でも大切な事を忘れています。お金は使わなくても時と共に価値が減るものなのです。

1802年を1$とした際の各資産の価格推移(米国)

https://logolife.net/post-3366/, https://news.yahoo.co.jp/byline/fuwaraizo/20180313-00082586

これは米ドルの話ですが、200年で1/20まで価値が減っています。通貨の価値は相対的なものなので日本円も他人事ではなく、例えば現在20万円を超える大卒初任給は、1970年代では10万円未満だった様に、お金の価値は時とともに減少し続けています。一方で米株投資は200年で70万倍にも増えています。

足を引っ張るのか、背中を押すのか?

今後、人口減少、少子高齢化という非常に厳しい経済状況を迎えることが確実な日本においては、価値の減ってしまう現金から、価値が増える(正しい)投資にどれだけ資金を回せるのかが極めて重要なポイントになってきます。

NISAやiDeCoなどの制度は正にこの投資へのシフトチェンジのために作られたのであり、それはこの先年金だけでは生活できなくなってくる老人が増え、生活保護が急増して社会保障費が圧迫されることを防ぐための施策とも言えます。

日本人は「投資で儲けている人はずるい!」なんていう足を引っ張り合うだけの思考から一刻も早く抜け出し、「だったら自分も投資で儲けてやる!」というシフトチェンジをしないと増え続ける社会保障費に押しつぶされてどんどん貧しくなってしまうのです。

それなのに金融所得税の増税とか・・。やっぱり自民党は国民を貧乏にしたいのかな? 💀 いや、たぶん目先のことと利権以外は全く興味がないだけなんだろうな。コロナでよく判ったよ!

丁度その頃、民主党系はモリカケ問題の復活を心に決めるのであった。あぽーーーーん 😱

コメント

はじめまして。こんにちわ。

かず と申します。

・分離課税30%になったら、他に収入無い場合、『源泉なし』にして、

年間の配当+売買益<100万円 に調整、不足分は預金から補う

ようなスタイルの方が良いような気がしてきました。

国民年金の免除申請が通るかどうか?ですけど。国保は70%減免。

2人世帯、3人世帯で、どっちが得かみたいな比較があればいいですね。

・あと、これは作った人の意図が入ってるのかもしれませんが、

各資産の価格推移(米国)の中のゴールドは~1971年まで兌換で固定

されていました。ですので、1971年(35$/oz)→現在(1780$/oz)

1971年ベースで、現在、50倍になっています。

1971年ベースですと、株と似たり寄ったりかと思います。

さすがに、配当再投資での株には勝てないとは思いますが。

かずさんこんばんは!

>源泉なしにして、年間の配当+売買益<100万円 に調整、不足分は預金から補う

国保は基礎控除の43万円以下にしないと7割控除にならいみたいなので、特定口座で素直に30%払って住民税のみ申告不要制度を使うのとどちらがいいのか悩ましいですね。もしくは、株式収入がある程度以上あれば何かしら事業をやって法人化の節税法を使ってもいいのかもしれません。色々と面倒臭いですが30%となるとかなりの差になりそうなので何とかしないといけませんね・・。

>1971年ベースで、現在、50倍になっています。1971年ベースですと、株と似たり寄ったりかと思います。

ご指摘ありがとうございます!だとするとゴールドは非常に優秀なんですね。

資金にたっぷりと余裕ができたらゴールドも資産の一部として持っていた方がいいのかも知れませんね。貴重な情報ありがとうございます。

返信、ありがとうございます。

私の場合、年齢も年齢ですので、これからの資金は一般NISAで買い付けていこうと

しています。枠が120万円/年と小さいですが、複利効果を考え、配当のない

インデックスを積立でと思っています。ゴールドは株暴落時のクッションとして

ETFで枠の3割位、事前に入れています。(手数料高いですが仕方ないです)

今持っている株の売却は税金払うしかなさそうです。。。

国保は、扶養人数によっても変わってきますので、ややこしいですね。

7割減免無理でも、5割減免ならいけるかもしれません、来年は。

イヌも扶養に入れたいくらいです。笑

>ETFで枠の3割位、事前に入れています。(手数料高いですが仕方ないです)

かなり買われてますね!確かにGLDやGDXは0.4%程度とやや経費率が高い印象ですが、何故かIAUは0.25%と少し安いんですね。いつになるかわかりませんが米国金利がまたいつか高騰したら自分も一部仕込んでみたいです!

>イヌも扶養に入れたいくらいです。笑

10匹くらい飼っちゃいますね(笑)

自分が株やり始めた頃、2013年は税率10%だったんですよね

特別措置による一時的な物だったかは忘れましたが

やりやすさが全然違いました

30パーに上がったら調子狂ってスランプになる投資家も出てきそう

20代の自分が言うのも何ですが、

今の若者かわいそうと思いますね

落ちぶれていくのが目に見ている日本において

豊かな老後を暮らすためには資産運用くらいしかないのに

それすらも奪われたら

the end

>30パーに上がったら調子狂ってスランプになる投資家も出てきそう

FIRE連中もヤバいかもですね~、あ、ヒトのこと言えないや・・

>今の若者かわいそうと思いますね

いやマジでそうですよ。金を持ってるジジババのために給料安いのにたっぷり絞られてるんですから。いくら何でも酷すぎ~!ミュー株に期待ですね(はーと)