コ◯ナショック直後から無給でPuchi(妻)の投資アドバイザーを引き受けていたTochiですが、いい加減面倒くさくなりました!

そこで、2022年からは給与所得者であれば恐らく最強の投資だと考えられる積立NISA(つみにー)に任せることにしました。年間40万円しか投資枠が無いのとナスダックが無いのが残念ですが、20年間非課税とのことなので、ほったらかしていても大丈夫なのが最高にイイですね(むしろ忘れた方がいいくらい)。

外国所得税との二重課税も解消されているようなので、安心して放置できます 😆

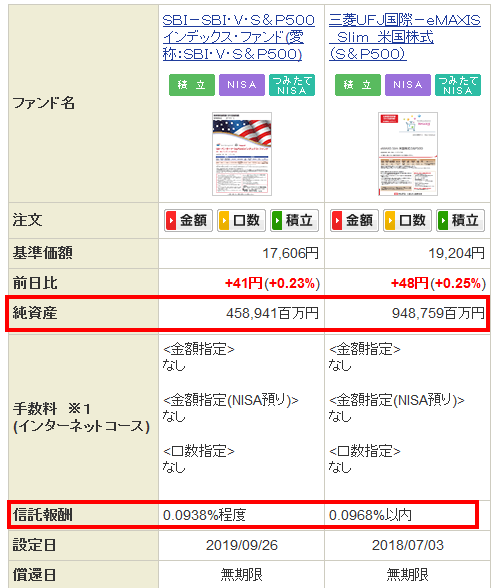

eMAXIS Slim/SBI-Vの比較

設定日の違いでeMAXISの方がやや純資産が多いですが、まあ大した差はないですし、信託報酬はややSBI-Vの方が安いですが、こちらも微々たる差です。

直接ETF(VOO)を買えば経費率は0.03%程度なので、それと比べると若干高いとは言え、十分に安いレベルです。

SBI-VとeMAXISの比較

SBI証券・投資信託パワーサーチより

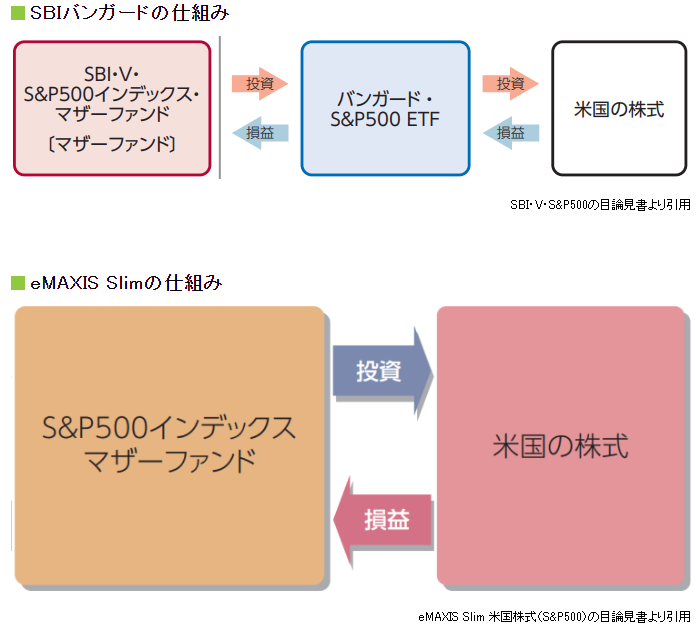

中身がやや異なり、バンガード(VOO)を介しているのがSBI-Vで、安心感がやや高い気もしますが、だから何だといった程度でしょうか。

SBI-VとeMAXISの比較2

https://www.toushikiso.com/column/toushin/sbi-emaxis.html

どちらもクレジットカードで積み立てるといくらかバックがあってお得なようですが、いつまで続くのか怪しいですし、Puchiは「これ以上クレジットカードを作るのはイヤ!」とのことだったので、普通に積み立てることにしました。

楽天証券・eMAXIS Slim

楽天経済圏のSUPポイント狙いに行っている投資です。最低限の額である月に500ポイント分だけ。どこかで16日買付が一番効率がいいと見たので、それに習っています。

楽天証券の設定

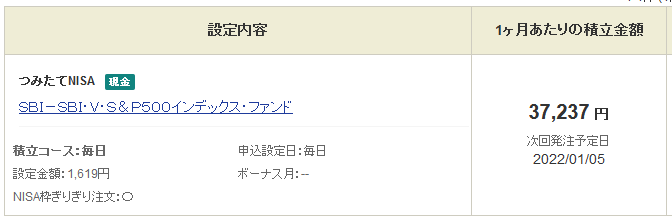

SBI証券・SBI-V

本命はこちらです。毎日1,600円程度。年間40万円の枠を使い切ってくれる「きりぎり注文」とやらがあったので、ONにしました。

SBI証券の設定

条件が若干違うので微妙ではありますが、今後は毎月どちらの成績がいいのか、幾らまで増えたのか(減ったのか)を公表していきたいと思います!

しかし流石に年間40万円は少なすぎる気がします。せめて100万くらいは欲しい所ですねぇ 😢

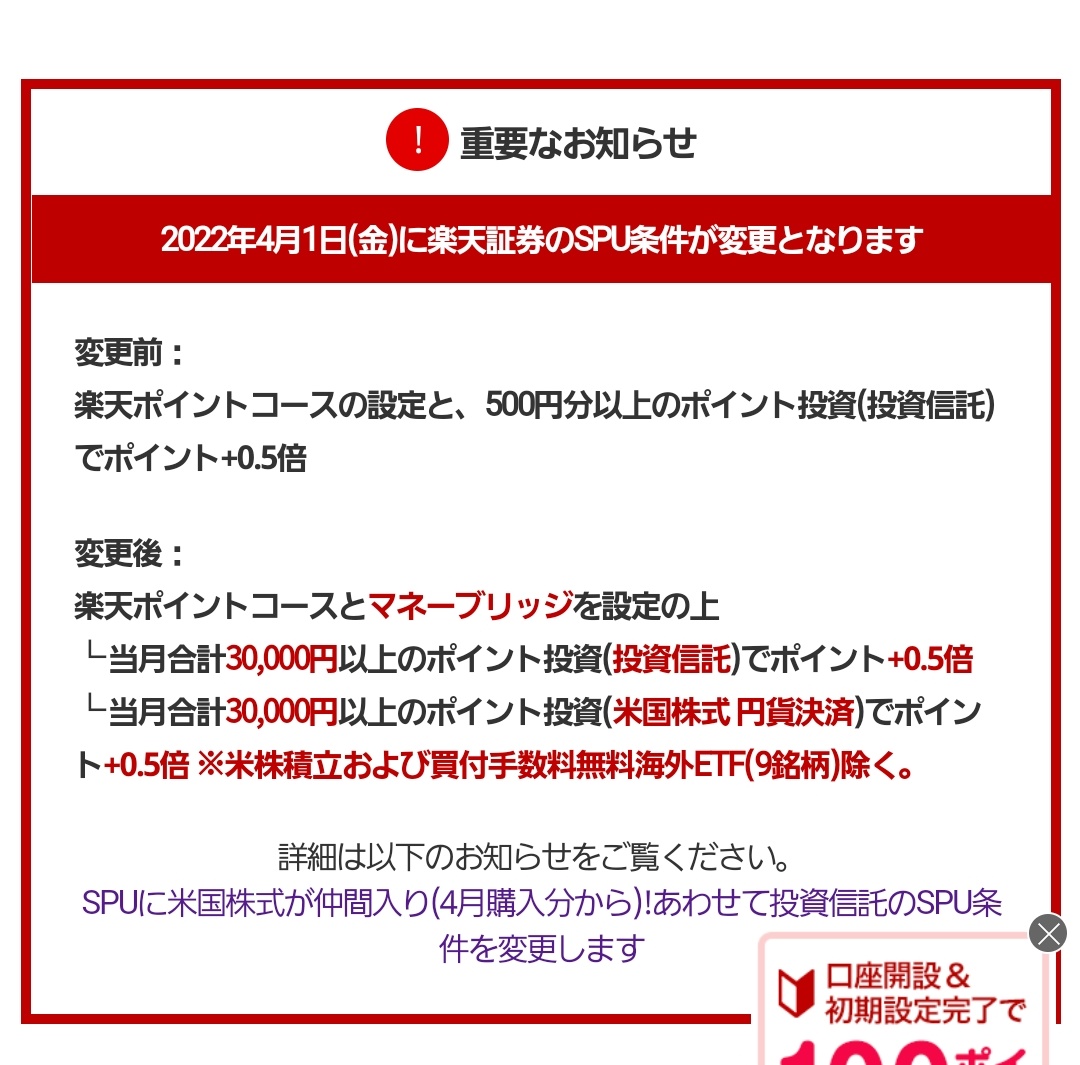

=22.21.1 SUPポイント(また)改悪でやる意味消滅へ!=

SUP+0.5ポイントが月額3万円以上に改悪、かつ買付無料米株ETFが対象外となり、楽天で積立をするメリットが完全になくなりました。こちらは3月で終了予定です。

やっぱり楽天は信用できませんね(笑)

コメント