この2年ほど、Puchi(妻)の家計簿の記録はTochiが無償でやらされています。

地味に面倒臭いので本当は嫌だし、大人なんだから自分でやるべきじゃないかとも思うのですが、どうも自分で管理していた頃は家計簿も付けずにあるだけ使ってしまい、ほとんど貯金をしてない状態だったそうなので仕方なくお手伝いをしております。

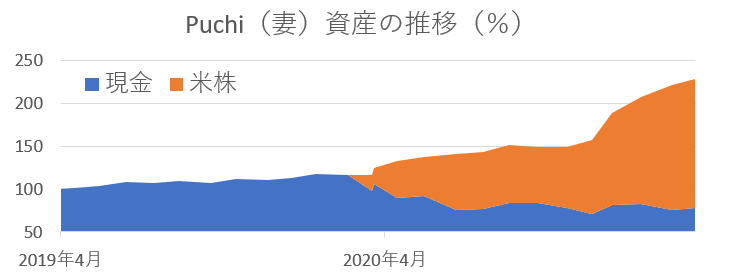

先日、過去7年分のTochiの資産推移をまとめてみたところ結構面白かったので、今回はPuchiの分もまとめてみました!

資産総額の推移

2019年から記録を付けておりますので、2019年を100とした際の資産の推移を表示しております。グラフは給与の貯金分が加えられており、生活費や税金、社会保障費などは随時引かれております。

記録をつけ始めてからわずか2年で何と倍以上になっております!

少なくともこの期間は給与の半分ほどを貯金しており、平均すると毎月2.7%程資産が増えていた様です。

1年ほど前にTochiの勧めに乗って米株投資を始めましたが、それ以降の資産の増加率は何と毎月4%程!但し急激に増えた部分は退職金がメインですが、仮にそれを差し引いても米株の恩恵を大きく享受していることが見て取れます。

だったら記録をつける前はどの程度貯金していたのかを概算してみると0.7%ほど。一応貯金はしていたみたいですがこれではなかなか貯まらないのも納得です。

例えば、2倍の資産になるのに必要な期間を考えてみると

・資産に対して月に0.7%の貯蓄率だと12年、複利なら8年

・月に2.7%だと3年、複利なら2年

と少し比率を上げるだけですさまじい増加が期待できます。

今時給与はそう簡単に増えないので貯金額を複利で増やすのは困難ですが、それでも貯蓄比率をなるべく増やすこと、または複利が可能な投資に資産を回すことが資産形成の鍵を握ると言えそうです。

とは言え、実は殆どの人は投資をすると損をしてしまいます (TдT)/ The カモネギ!

この事実を踏まえるならば「何故自分だけはカモにならずに済むのか」を他人に説明して納得させられる位にならない限りは投資を増やすより貯蓄比率を増やすほうが無難である様に思えます。

「誰がカモかわからない人は、自分がカモなのだ」 ウォーレン・バフェット

我が家の貯金のコツ

コツとは言っても極々一般的なことしかやっておりません。一番重要だと思うのは「家計簿をつける」こと。忙しければ最低限収入と支出のバランスさえ数字で把握しておくだけでも十分だと思います。例えばメインに使っている銀行の残高を記録し、高額な出費だけ何に使ったかか分かるようにメモっておくだけでも効果がありました。

Tochiは無職で暇なのでExcelできっちりと家計簿を付けていますが、その場合も関数を使うと大分手間が省けます。

夫婦だとお小遣い制が多いようですが、我が家ではやっておりません。ストレスになるのが嫌だし、お小遣い以外にも節約マインドを持つようにするため給与額から諸々の必要経費+お小遣い相当額を除いた「貯蓄額」のみを決め、これを毎月別の貯金専用口座に移すことでお小遣い口座と別ける方式にしています。

この方法だと必要経費をケチればお小遣いが増えるし、お小遣い制よりも気分的に自由なのが利点です。

でもいい加減自分のお金くらい自分で管理してほしい、マジで (-_-)

コメント