「いつまでも待ってるわ!」ぶちゅ~れろれろー&$%#

「いつまでも待ってるわ!」ぶちゅ~れろれろー&$%#

小さな大事件が勃発しているソーシャルレンディング業界ですが、今月は何とか無事に分配金を頂けました (^-^)/ソーシャルレンディング投資のこれまでの経緯はこんな感じです!

2016年

3月:CrowdBankとmaneoで総額70万円のソーシャルレンディング投資を開始!

4月:CrowdLeaseとLuckyBankに30万円の増新規出資!

7月:LuckyBankの利回りが高いので50万円の増資!

8月:maneoに50万円の増資、初の完済案件が発生!

10月:みんクレとTrustLendingに合計55万円の新規出資!

2017年

1月:2017年の投資方針に乗っ取り合計145万円の増資!

3月:みんクレ詐欺発覚!

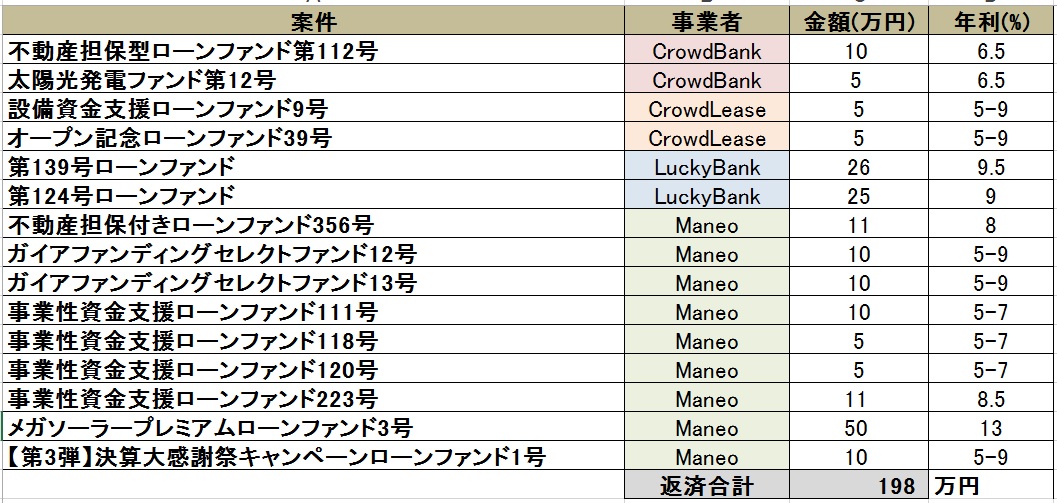

現在までの完済案件:15件が完済済みです!

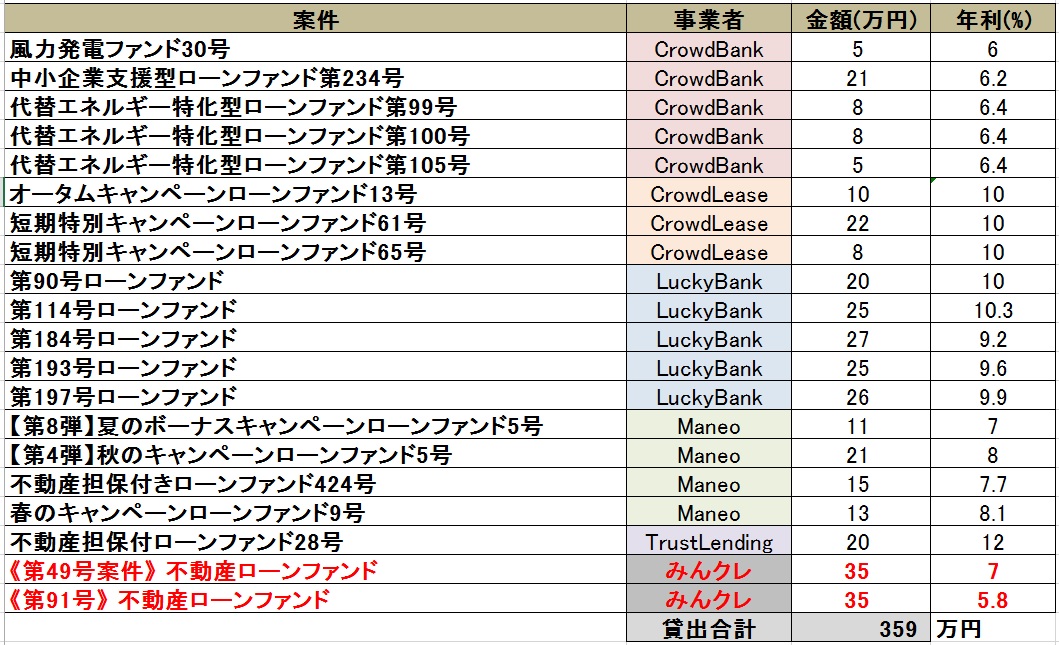

現在投資中案件:20件 これで6事業者、トータル20案件に359万円の運用となりました。これまでの分配金は24万円超え!みんなのクレジット詐欺による特別損失を含めると-46万円 (;д;) 大赤字ですやん!

これで6事業者、トータル20案件に359万円の運用となりました。これまでの分配金は24万円超え!みんなのクレジット詐欺による特別損失を含めると-46万円 (;д;) 大赤字ですやん!

これで6事業者、トータル20案件に359万円の運用となりました。これまでの分配金は24万円超え!みんなのクレジット詐欺による特別損失を含めると-46万円 (;д;) 大赤字ですやん!また、昨日までに今月の分配金が入金されました! 内訳は、、、

CrowdBank:40.9万円 (1,352円)

maneo:59.97万円 (6,805円)

LuckyBank:123万円 (8,413円)

CrowdLease:40万円 (3,084円)

みんなのクレジット:70万円 (1,658円)

TrustLending:20万円 (1,622円)

*カッコの前は投資額。カッコ内は今月の分配金(源泉徴収後)

合計:22,934円

みんクレの功罪

いやはや、今回のみんクレ詐欺では大分痛い目に会いましたが、唯一良かったことは、日本のソーシャルレンディング業界の問題点を明確に示してくれたことだと考えております。それは金融庁の指導による借り主の匿名化です。この問題が解決されない以上、今後も第二、第三のみんクレが登場(または既に存在)することは想像に難くありません。

バブルは風と共に、、、。

ソーシャルレンディングに限らず、中小企業の85 %は設立から5年で倒産することを踏まえれば、中小企業は存続と倒産のギリギリの状態、つまりは自転車操業と言えるような状態で何とか存続しているところが多いのはやむを得ないことだと考えられます。また、ソーシャルレンディング業界は近年右肩上がりに急成長を遂げ、これに伴い新規参入も急増しております。正にぷちバブル状態。 参照) クラウドポート

参照) クラウドポート

参照) クラウドポート右肩上がりというのはいいもので、例え体力や経営能力に乏しくとも自転車操業や新規参入が案外上手く行きます。最悪、借り主なんていなくても分配金の利回り以上に貸主が上昇すれば経営は成立します(=誤解を生ぜしめるべき表示)。しかし、一旦頭打ちや、ましてや縮小に転じたら大変です(=ぷちバブルの崩壊)。余裕のない新規参入組は勿論のこと、中では比較的大手と言われる様な企業でさえ大打撃、場合によっては急拡大のツケで資金繰りが悪化して倒産することすらあるでしょう。そして、ソーシャルレンディング業界の快進撃を支えていた右肩上がりの急成長の終わりが始まる最初の可能性を示したのが、今回のみんクレ詐欺です。今後、それでもなお貸主が増えるのか、ここで一旦ぷちバブルが崩壊してしまうのかはまだ何とも言えません。しかし、少なくとも問題点の改善とぷちバブルの成行が明確になるまでは新規の投資など出来る訳がないと、Tochiは考えています。

けんじはやれば出来る子

銀行に預けても利子はつかず、将来の年金も当てにはならず、働けど働けどなお給料は一向に上がらずただじっと手を見る「けんじ」。こんな今の日本においてソーシャルレンディングは数少ない希望の星だと未だに思っています。

だからこそ、自主規制などという小手先の技で誤魔化さず、借り主の匿名化と言う最大の問題点に真剣に向き合って欲しいと思います。

そしていつの日にか、既得権益にまみれた日本の金融業界に小さな風穴を開け、しっかりと根を張り、タンス預金を安心して投資に変えることができる新たな投資の枠組みとしてソーシャルレンディングが認知されることを心の底から願っております。

でもそれまでは、、、

さよなら、ソーシャルレンディング。

またきて、四角。いつの日か。れろれろー&$%#

コメント