投資を考える上で円や日本政府の現状を把握することは重要です。例えばiDeCoに投資して節税しようと考えた時に、引き出せる60歳になった時に財政破綻しているようだと円の価値が暴落して投資損になるからです。

国の借金は過去最高の1103兆円(2019年)!どうも非常に悪いらしいのですが、肝心の破綻はいつ訪れるのでしょうか?

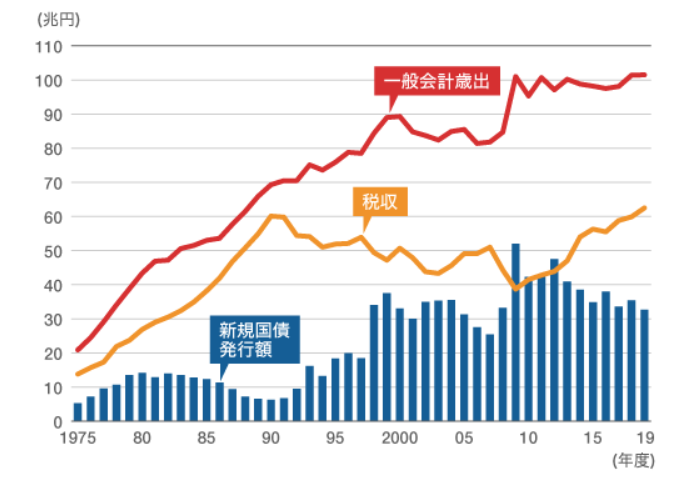

借金で賄う財政

国の財政といえば国家予算です。ここ最近は30~40%を借金(国債)で賄っていることがわかります。

国の歳入・歳出・借金の推移

ref) https://www.mof.go.jp/international_policy/reference/balance_of_payments/preliminary/pg2018cy.htm

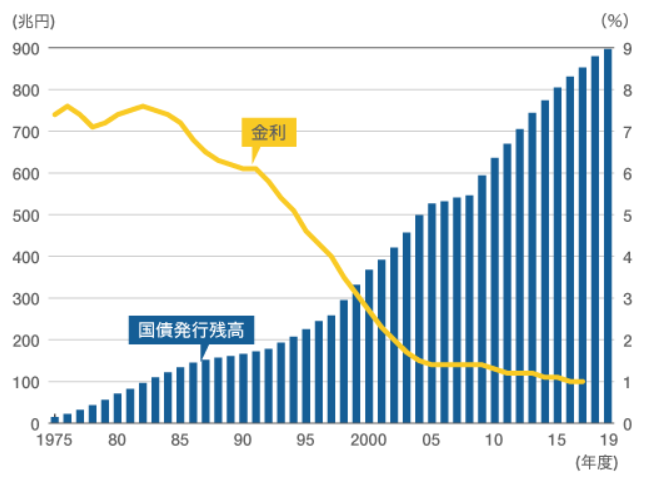

当然のことながら国債発行残高は急激に膨らみます。一方で金利は急激に下がっているので利子分はピーク時からむしろ減少しているであろうことが伺えます。例えば90年から借金は5倍、金利は1/6です。

国債発行残高の推移

ref) https://www.mof.go.jp/international_policy/reference/balance_of_payments/preliminary/pg2018cy.htm

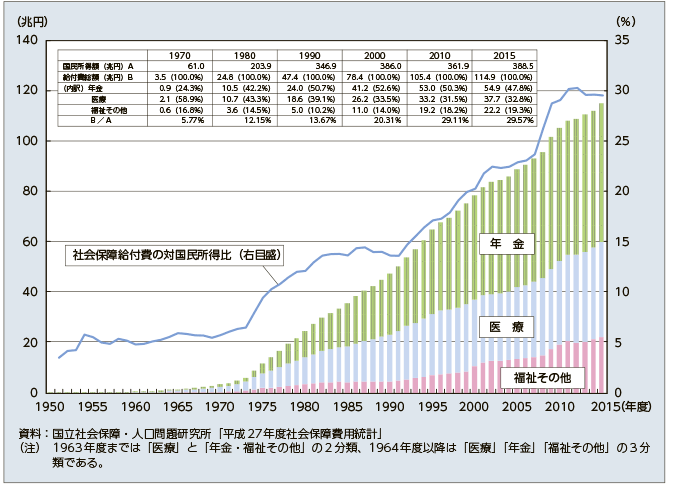

歳出増加の原因は高齢化人口の増加

少なくとも低金利の現状では借金が財政破綻を心配するレベルに達しているとは言えませんが、問題は何故こんなに借金が増え、今後どうなるのかです。気になるのは社会保障費の推移です。

社会保障給付費の推移

ref)https://www.mhlw.go.jp/wp/hakusyo/kousei/17/backdata/01-01-01-06.html

社会保障費の40%が税金で賄われている(2016年)ことを踏まえると、この社会保障費の急増が歳出の増加、ひいては借金の増加につながっていることが伺えます。2015年では1975年から100兆円以上、税金にして40兆円以上も負担が増加しており、国債発行額(30~40兆円)以上の伸びを示していることがわかります。また厄介なことに社会保障費は伸び止まる様子が全く見えません。推計では2050年くらいまで老化率が直線的に増加し、その後は横ばいになるので、あと30年はこの増加傾向が続くことが予想されます。

深刻な世代間格差

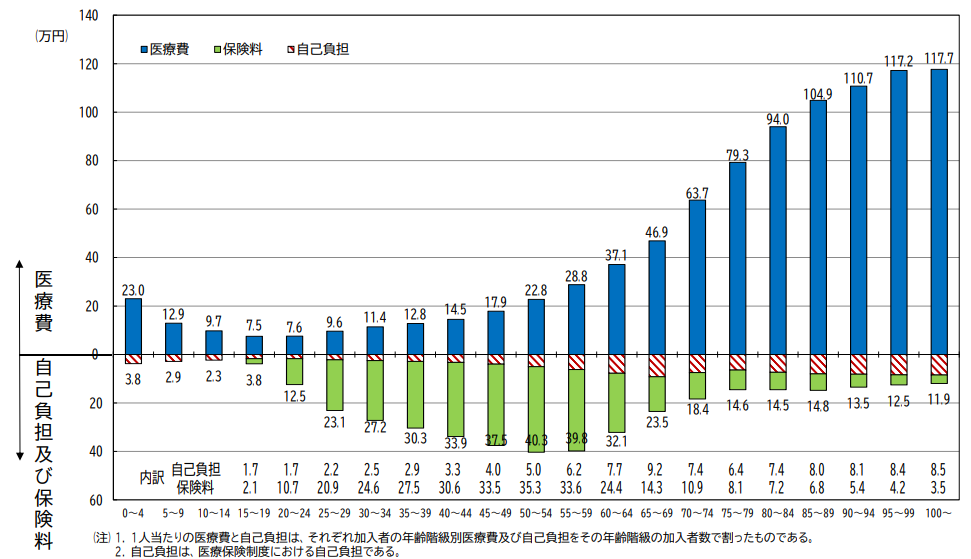

負担と給付の関係を見てみると深刻な世代間格差が見えてきます。例えば、現役世代は医療費以上の自己負担・保険料ですが、年齢が上がるとこれが急激に反転します。高齢になると医療費が上がるのはある程度仕方のないことですが、財政状況がひっ迫しているにも関わらず高齢者の自己負担割合を極めて低く抑えるために税金が投入されていることがわかります。

年齢別医療費と自己負担・保険料の比率(H27)

ref)https://www.mhlw.go.jp/file/06-Seisakujouhou-12400000-Hokenkyoku/nenrei_h27.pdf

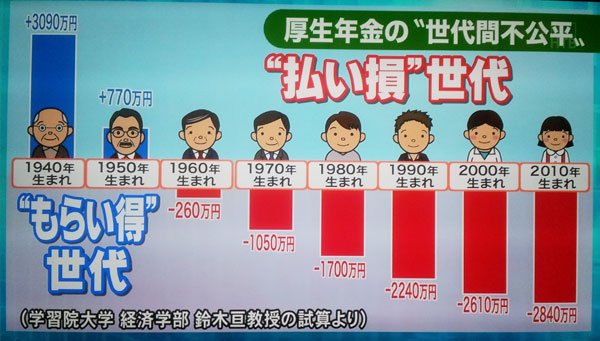

年金に関しても全く同様の構造になっています(国民年金の半分が税金)。

厚生年金の世代間格差

ref)https://biztouben.com/intergenerational-equity-pension/

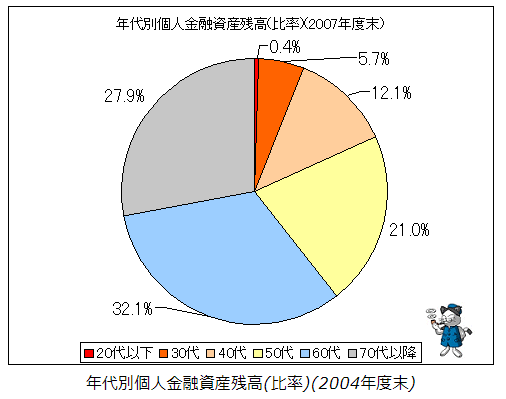

この様な構造でも現役世代にお金があれば問題はありませんが、実体は60歳以上で世帯別金融資産の60%を50歳以上で70%以上を占めており、現役世代よりもむしろ恵まれていることがわかります。総額で見ると何と80%以上の資産を50歳以上が保有しています(2014年)。

年齢別個人金融資産残高

ref)http://www.garbagenews.net/archives/283182.html

金融資産と国際収支

国債の信用に関わるのは借金のGDP比だけではなく、金融資産や国際収支(日本がどのくらい儲けているか)にも大きく依存します。

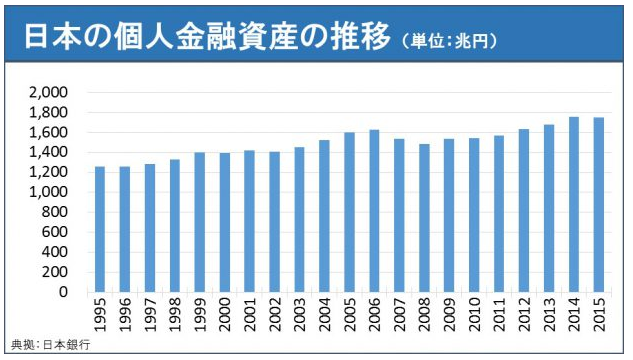

政府は1019兆円の借金に対し、647兆円の資産があり400兆円弱が純負債です。かなりの資産もあるようですが、それでもやっぱり借金が多いです。一方で個人資産(個人事業主の事業性資産を含む)は1800兆円ほどで1995年から2015年までに600兆円ほど増えており、国債発行残高の増加とほぼ同等です。なお、個人負債残高は400兆円前後です(1995~2015年)。

個人金融資産の推移 ref)https://ryusuke-m.jp/

ref)https://ryusuke-m.jp/

国の中だけで考えると、政府の借金が増える分だけ個人資産が増えているので全く問題ないように見えます。これは日本国債のほとんど(89%、2015年)が国内で消化されていること反映していると考えられます。

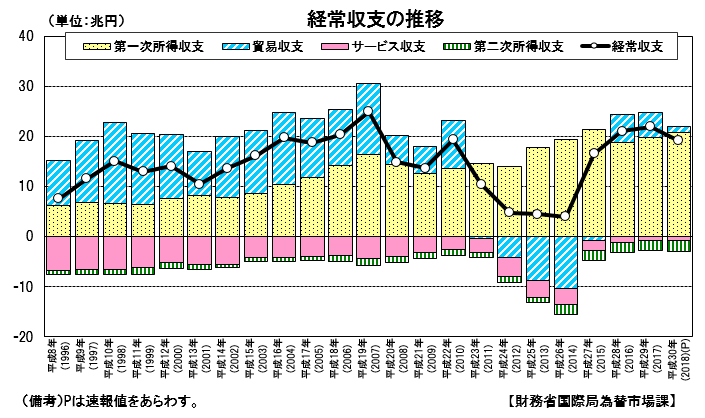

次に国際収支を見てみると、意外なことに貿易は近年ではほとんど儲かっておらず、直接投資収益と証券投資収益からなる第一時所得収益が20兆円もの黒字であることがわかります。

国際収支の推移

ref)https://www.mof.go.jp/international_policy/reference/balance_of_payments/preliminary/pg2018cy.htm, https://www5.cao.go.jp/keizai3/monthly_topics/2016/0129/topics_048.pdf

以上のことから、少なくともこれまでの日本は政府が国民からの借金を急激に増やしているものの、全体としては海外に対する投資で儲かっている優良国であることがわかります。

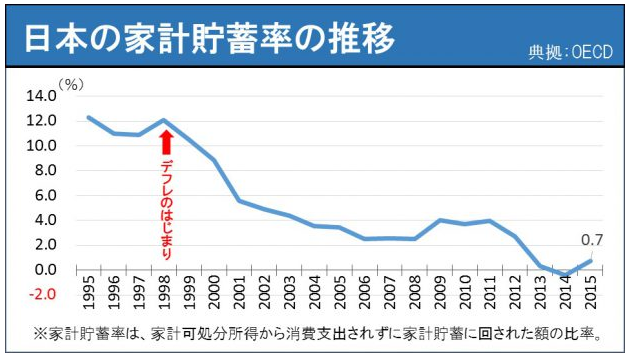

しかし、政府の借金増加は実質社会保障のため(高齢者増加のため)であり、現役世代の負担を大幅に増やす(将来の資産増加を抑制する)方向で政策が実行されていること、実際に貯蓄率が急激に減少していること(下図)、少子高齢化は悪化の一途であることを踏まえると、このままでは将来的には金融資産よりも政府の借金の増加率が上回る傾向が急速に進むことが予想されます。

家計貯蓄率の推移

ref)https://ryusuke-m.jp/

シルバー民主主義

財政破綻の懸念が生じる最大の原因は、急激な少子高齢化に現行の社会保障制度が追いついていないことです。具体的には、社会保障費の名目で現役世代から高齢者世代に過剰な資金移動をするため、言い換えれば高齢者世代が支払ったよりも遥かに多くを受け取る制度設計の欠陥のため、将来に対する投資が減ってしまうことが問題の本質と考えられます。これを改善するには社会保障費の増加を何とかして抑制するしかありません。

医療費を抑えるには、例えば

・健康保険の自己負担を一律3割にする(高齢者を現役世代並みに)

・総給付額を現行でシーリングし、増加分は自己負担を増額する

・高齢世代の保険料控除は資産に応じる(一定以上資産がある人の控除廃止)

・給付に年額上限を設け、残りは個人の医療保険で賄う

・高額医療費制度を廃止する

・件付きで安楽死を認める

・健康保険を段階的に廃止する(民間の医療保険のみ)

年金費用を抑えるには、例えば

・資産家の年金をカットする

・最長受給年数に上限を設定する

・年金を一括受給にする

・年金と生活保護を一本化する(将来の生活保護急増対策)

・第3号被保険者制度の廃止

・定年を撤廃する

・年金を積立方式に移行する

・年金を段階的に廃止する(個人年金のみに移行する)

などの社会保障制度の抜本的な改革が不可欠ですが、果たしてそれは可能なのでしょうか?

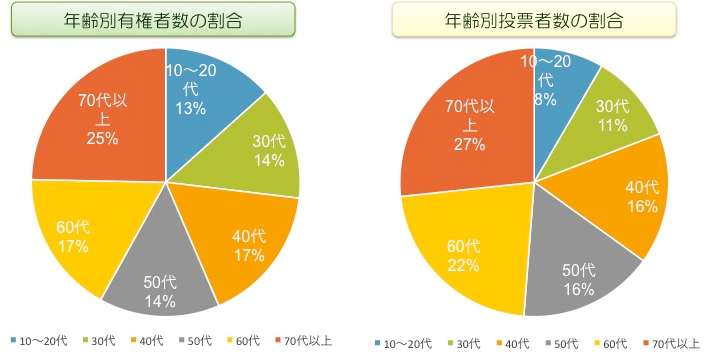

制度選択を担う国会議員を決める選挙における有権者と投票者の割合を見てみると、60代以上で投票者の5割、50代を含めると65%と、現在の日本は高齢者が選挙結果を左右していることが見えてきます。また国会議員の平均年齢も54.4歳(2019年参院選当選者)であり、日本は老人による老人のための政治、即ちシルバー民主主義となっていることがわかります。

この様な状況では抜本的な改革、即ち現在の行き過ぎた高齢者優遇を止めることは極めて困難であり、今後も現役世代の負担を中心に増やすか、負担をさらに先送りすること(国債発行の増額)しか行われないと考えられます。

年齢別有権者と投票者の割合(H29)

ref)http://go2senkyo.com/articles/2018/04/02/35070.html/02-15

さらに悪いことにシルバー民主主義は少子高齢化の進行で今後ますます強化されると考えられます。この状況では歳出増加を防げるほどの社会保障の抜本的な改革は望めそうにもありません。

いつ破綻するのか?

歳入は大きく変わらず、歳出はどんどん増える。抜本的な改革は無理そう。将来は国際収支も悪化しそう。よって、いつかは国債発行にも限界が訪れることが予想できます。ではそれはいつなのか?色々と予想されているので見てみました。

MMT(現代貨幣理論)・・・破綻しない(∞年後)

金融資産と税収から計算・・・2050年(31年後)

OLGシミュレーション・・・最大で2041年(22年後)

財政赤字と家計資産構図から算定・・・15~20年後

小説からの構想・・・最大で2030年(11年後)

トランプが辞めるから・・・2024年(5年後)

オリンピック後は不景気だから・・・2020~22年(1~3年後)

経済学者、竹中平蔵・・・2013年(6年前)

妄想だけを根拠にしている方は極めて短期間(-6~11年後)に破綻すると予想し、ある程度シミュレーションを入れた場合には財政破綻は15~30年後と予想している方が多そうです。

景気や国際収支などは海外情勢にも大きく左右されることなので、国内のシミュレーションだけで破綻時期を正確に予想することは不可能です。とは言え、抜本的な社会保障制度の改革が期待できない以上、20~30年後には国債の信用失墜による急激なインフレや預金封鎖などが訪れることもある程度は想定しつつ投資先を検討する必要がありそうです。

コメント

この記事でも書いてある通り、

社会保障制度の見直しなど、抜本的な支出改革はほぼ不可能でしょうね(笑)

MMT(笑)とかいう話が出てきてますが、

構造的な問題は、必ずいつか表面化するので

財政破綻は、確実に起こるでしょう

日本人は民主主義を理解してなさすぎる!

民主主義には責任が伴うもの

例え、現行政権を選んでいなかったとしても、政治の失態は国民の失態とイコールなのだから

“民主主義は良いもの”と狂信者のように崇め奉り何も考えないのはあまりにも無責任すぎる

敗戦国の末路!

この代償は、我々日本人がいつか払わないといけないものですが

同時に世捨て人(セミリタイア人)である我々は、

最後まで自分の頭で考えて、

自己責任の下、自立できる道を切り開いていきたいところですね

考えなしの大多数の日本人と心中したくないですから

え~ヤダーそんな未来~、暗すぎ~~~!(笑)

日本の民主主義は与えられたものでしかなく、欲しくて命をかけて戦って勝ち取ったものではないですからね。

同調圧力を重視して考えるのを放棄する、政治の話を自分とは関係ないものと考える傾向が非常に強い日本人にはそもそも向いていない制度であったか、早すぎたのではないかという風に思えます。

何にせよ、有権者の過半数が労働者ではなく養われる側になってしまった様な民主主義国家、多数決国家は衰退するしか道がないです。民主主義のデットポイントに到達してしまったんだと思います。そんな異常な状態で正常な運営を出来る程、民主主義は優れた制度では無いです。もう何をやっても手遅れにしか思えません。

明らかにねずみ講なのに抜本的な制度改革すら出来ない社会保障制度。問題はいつ破綻するのか、それしかないですよねー、やっぱり。もう少し真面目に調べてみるかなぁ・・・

話は変わりますが、民衆の大多数はいつの時代でもどの国でも恐らく愚民ですよね。であれば、代表者である政治家は、如何に上手いことアホな民衆を騙して投票してもらい、国の将来なんてどうでもいいから自分の利益を得ることしか考えないのはある意味当然の帰結だと言う気がします。

資本主義なんで、例えばお店をやっていても、お客さんが賢ければ身構えて頑張りますが、アホだとわかってたら上手いこと言いくるめてお金を落とさせるほうが真面目に商売するより圧倒的に楽ですもんね。例)保険(霊感商法)・・。

いや、だったらそもそも民主主義自体がダメなんじゃ・・?という気がするんですよね。せめて合理的な最善策をシュミレーションに基づいて判断する「AI党」でもあればいいですが、自民か民主から選べとか言われてもどっちも嫌過ぎてねぇ・・。

何か真面目に考えたらウツになりそうなほど同仕様もない話ですよね(笑)自分たちの未来に超重要なのに既にシステム自体が詰んでいるという (ΦωΦ)

>>Tochiさん

まさしくその通りで、私も同じ考えです

『日本人に、西洋型民主主義は合っていない』と考えています

思えば当たり前のことなんですよね

軽く歴史を勉強しても、日本人は自力で民主主義を獲得していませんから

他国から押し付けられた民主主義を有難がっているのが現状なんです

そもそも、日本の民主主義のはじまりである

「明治維新」自体が、薩摩と長州の私怨争いから始まってますからね

そして実際に政権を握ったのが、その薩摩や長州の中でも、仕えていた下級の武士(西郷、大久保など)ですからね 資質に欠ける人材が実権を握った「下剋上」が明治維新なんです

今でいうと、「ただ選挙で勝つために集まった野党連合(笑)」が何かの間違いで政権を取ってしまった と全く同じなんですよね

ひろゆきとかキングコング西野とか、知識が全くないのに担がれている素人が権力を握っちゃったみたいなもの?(笑) 恐ろしいですねw

日本の記念すべき、「民主主義のはじまり」です

ともかく、

列強に追いつくために急ごしらえで使節団を派遣したりと

ハリボテ突貫工事のように、惰性で続いているのが今の国家体制ですから

国家運営に不具合が生じるのは明白なのです

明治維新以前は、公家社会や武家社会など、

政治と大衆は分離されていて、そのような体制が日本という国家の”自然”だったのです

政治にかかわるものはしっかりと帝王学を学び、大衆は大衆で独自の文化を形成する

これが日本の自然な国家体制だったのです

現代日本人も、自分たちと政治とは関わりの無いものだと思っています

これはもはや日本人の性質(DNA)なんですよね

しかし、今は中途半端に”選挙で選ばれた”二世議員や詐欺師が好き勝手権力を私物化している状態

政治家はパフォーマンスに徹し、官僚が実際の政策決定を握っている

こんな形だけの「民主主義」のどこが素晴らしいものなのか、自称民度の高い日本国民の皆さんには説明してもらいたいんですよねw

中国を民主主義に反する悪の枢軸だ!と叩いてるような人たちには特にね

ただ、残念なことに、日本では”民主主義”を考えることもなく、それを少しでも批判する者は、「テロリスト」として扱われます

これが現代日本人の頭の程度なんですよ

私は右翼でも左翼でもありませんが、

国民がこうも愚かで、政治もメディアも腐敗している現状であれば、

まだ、天皇が任命する執政官が政治を行った方が日本はマシな国になると思ってます

いずれにしても

もう日本という国は「終わっている」ので、一度滅びてからの話になるんでしょうね

今さらどうこう言っても、もう「終わっている」ので無駄です

なので、これからの時代、

徹底的な「個人主義」に走って、アホな日本国民や政治、メディアとはなるべく関わらないように生きる

これしか答えは無いと思います これが最善だと私は思ってますw

そういう意味で、自立したリタイアを模索するブログは興味深いんですよね

まさに新しい時代の最善の生き方

Tochiさんはそのパイオニアと言っても良いでしょう

>Tochiさんはそのパイオニア

めっちゃカッコいいですやんか!そしてオンキョーに配属されて上場廃止と・・

民主主義(資本主義)と共産主義の違いは個人の所有権の有無とか言われていますが、実際には支配者側の決め方と数くらいじゃないかと言う気がしています。

結局、支配者側が被支配者側を奴隷の如く扱って好き勝手やる構造という点では本質的な差があるようには思えません。と同時に、この(大多数の奴隷と一部の支配者)システムというのが案外人間を社会的にまとめるのに向いているシステムなのかも知れないとも思います。

日本のことは一番興味があるので政治が同仕様もないのはよく知っていますが、例えば去年のブレグジットの交渉時にはポンドを握っていたので夜中からリアルタイムでイギリス議会を見ていましたが、まあほとんどパフォーマンスで意味のないことにぐだぐだと時間を掛けてはひっくり返して、結局は派閥闘争だけしか興味なさそうなのは日本と全く同じ様に見えました。

>なるべく関わらないように生きる

結局そうなりますかね。でももしかしたら時代は日本を導くカリスマ政治家としてのでいちゃんさんを求めているのかも知れませんよ?(適当)