人気ETF等を見ていると上位に国債や社債が入っています(下図)。この低金利なのに何がそんなに魅力的なのでしょうか・・?

そこで今回は米国債・社債について調べてみました(21.1.11現在)。

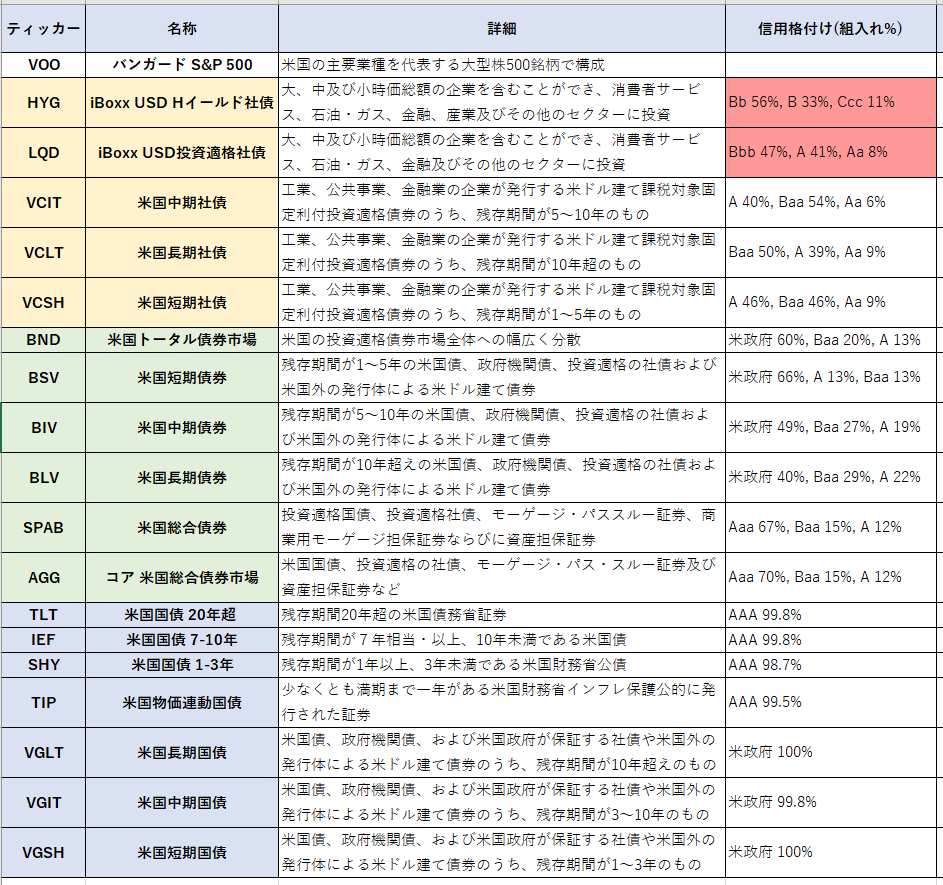

SBI証券・人気米株ETF

米国債・社債ETFの特徴

国債・社債の種類

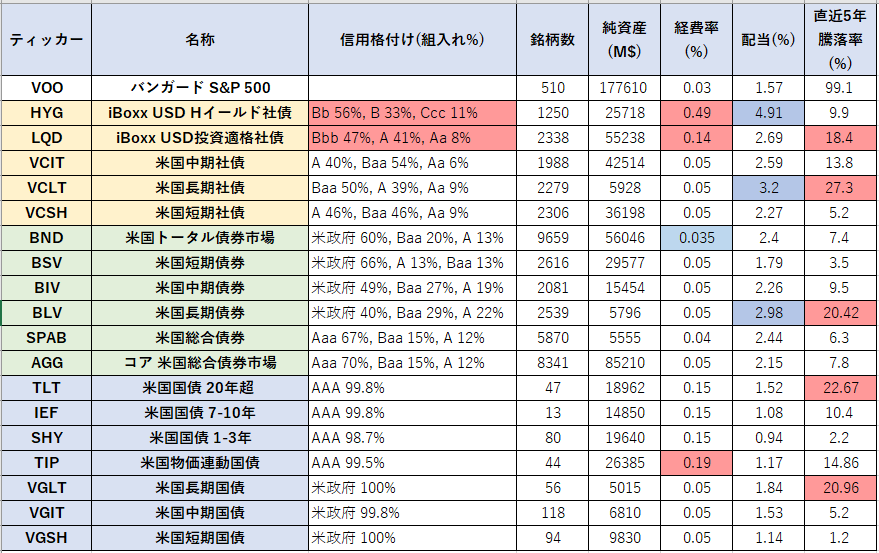

社債ETF(黄)、社債と国債(緑)、国債(青)と沢山の種類がありました。

国債・社債の特徴

資産規模はどれも大きく、経費も安めの物が多いですが、ハイイールド社債(HYG)が高めで米国トータル社債(BND)が安め。配当はリスクの高いハイイールド社債(HYG)や長期の社債(VCLT)や債権(BLV)が高いようです。

次に米国債のリスクはどの程度と評価されているのかを見てみました。

ref) https://lets-gold.net/sovereign_rating.php

米国は財政赤字国で債務残高GDP比も日本に次ぐ2位なのですが、国債の評価は高いようですAAA~AA+。日本も意外に高く感じます。ぬぬ、でも中国以下とはどういう事なのでしょうかね・・。

次に値動きを見てみます。

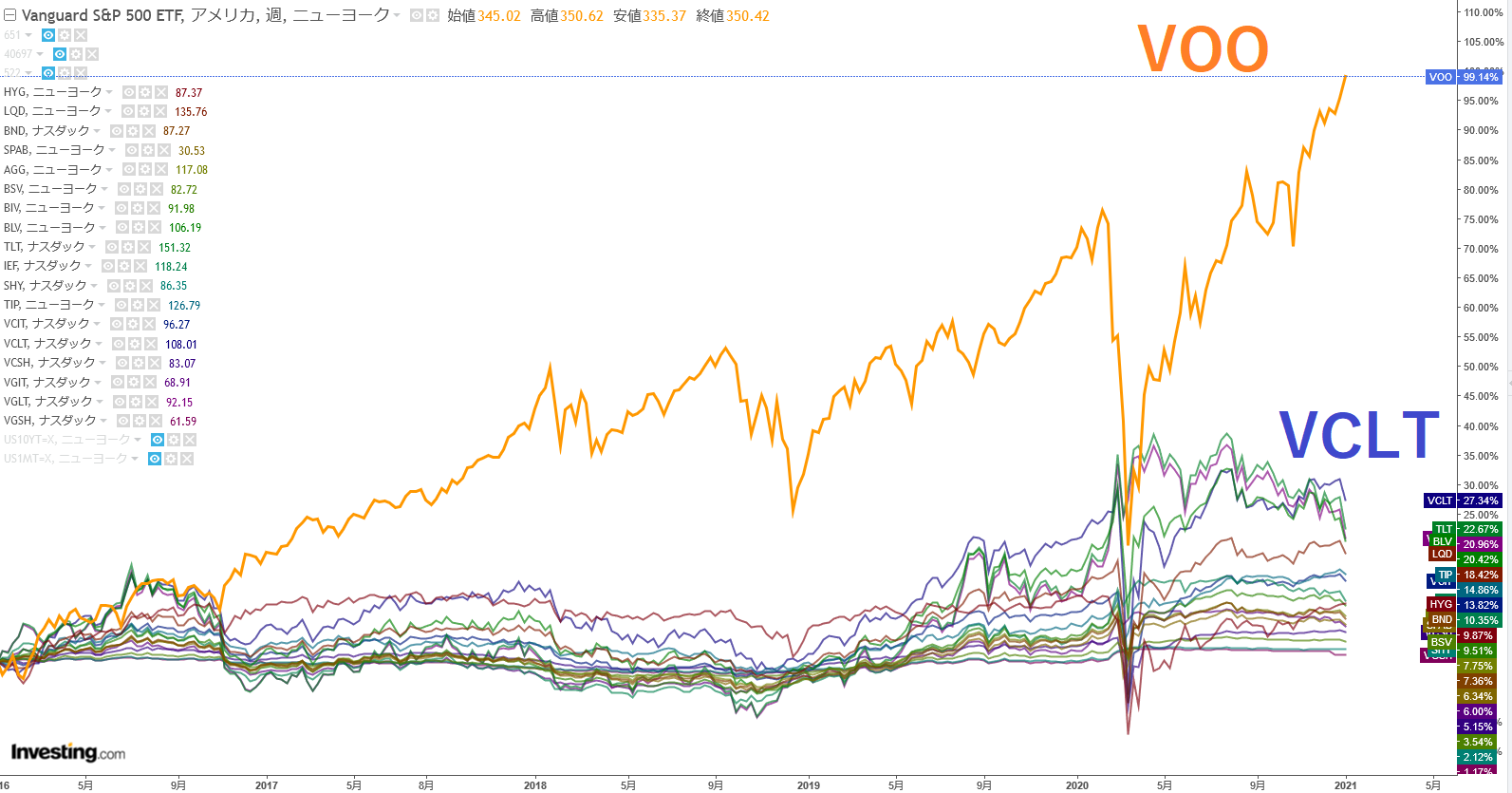

過去5年の値動き(2016年以降)

利子で稼ぐならできるだけ動いてほしくない気もしますが、高リスク債権と長期債は値動きが大きく、短期債は少ない傾向があるようです。とは言え、S&P500(VOO)などと比べるとマイルドな動きではあります。

金利と値動きの関係はどうなっているのでしょうか?

長期金利・政策金利との相関

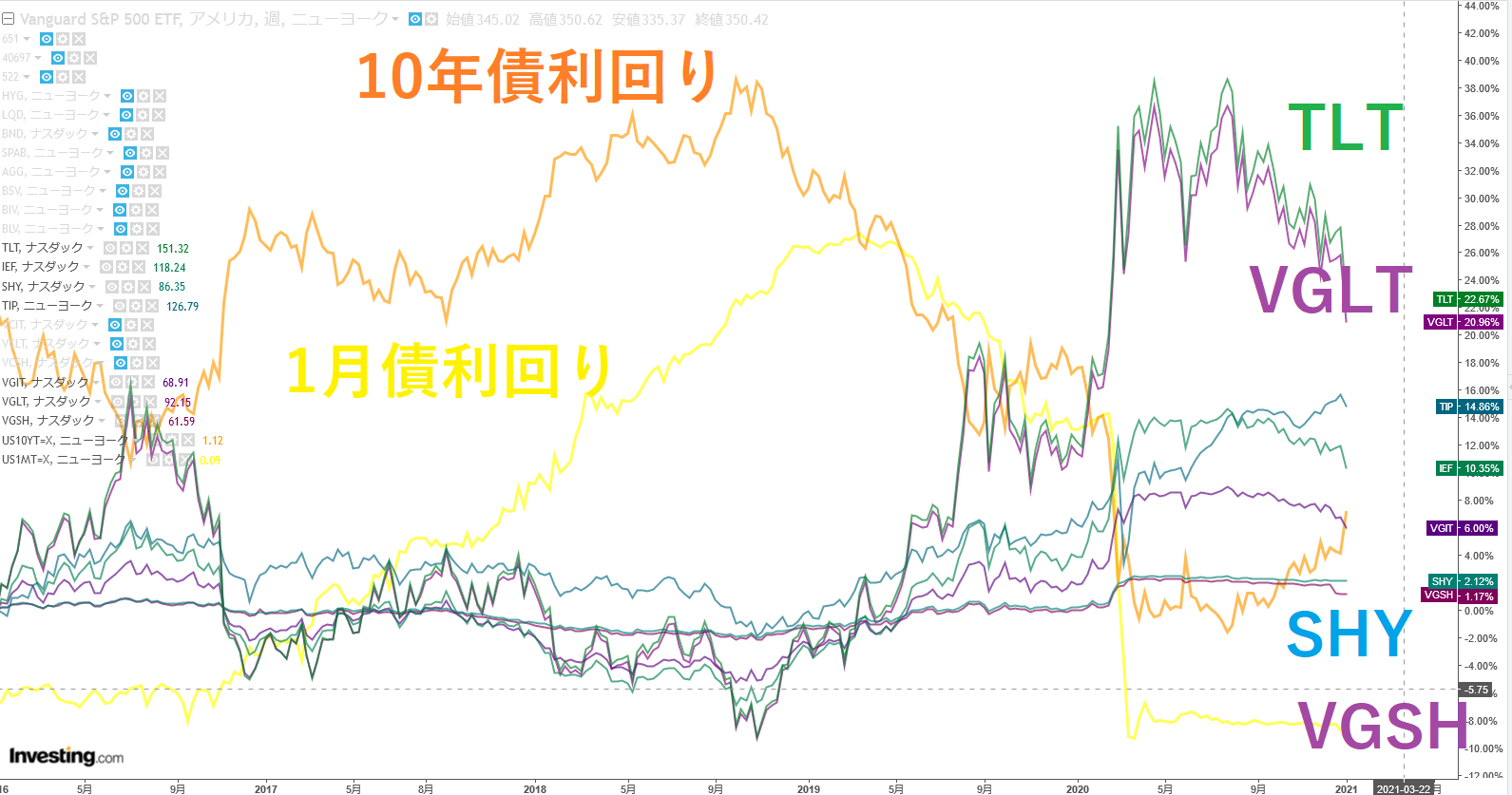

まずは国債価格と長期国債利回り(10年債利回り)、政策金利(1ヶ月債利回りで代用)との関係を見てみます。

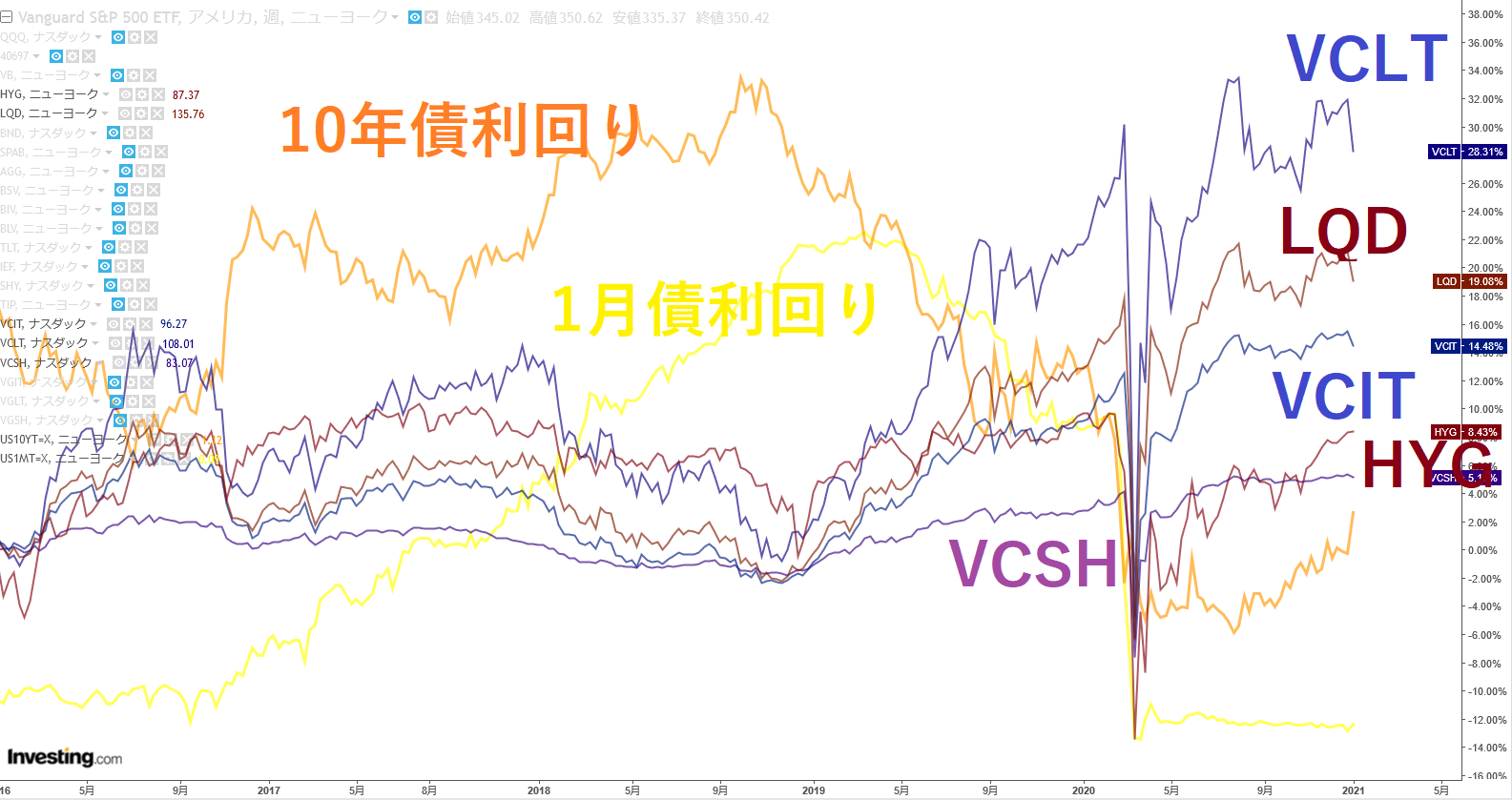

過去5年の国債値動き(2016年以降)と長期・短期国債利回り

長期国債価格(TLT、VGLT)は長期金利(10年債利回り)と逆相関、中期国債、短期国債(SHY、VGSH)と徐々に逆相関が弱くなる傾向があるようです。それならば短期国債(SHY、VGSH)になるほど政策金利(1ヶ月債利回りで代用)との逆相関が高くなりそうなものですが、長期金利との逆相関を保ったまま、変動率だけ下がる傾向の様です。

次に社債を見てみます。

過去5年の社債値動き(2016年以降)と長期・短期国債利回り

コロナ禍で暴落しているのが大きく国債と異なります。そういう意味ではさすが国債と言えるのかも知れません。それ以外の値動きでは概ね国債同様、長期金利(10年債利回り)と逆相関で、長期社債(VCLT)、中期社債(VCIT)、短期社債(VCSH)と徐々に逆相関が弱くなる(変動率が減る)傾向があるようです。

ただコロナ以降は長期金利が上昇傾向に有るにも関わらず、社債に関しては必ずしも下落傾向になっていないようです。タイムラグが有るのか、株価に引きずられているのか、国債から(リスク&リターンの高い)社債に資金が流入しているためかはわかりませんが、国債と比べるとやや長期金利の影響が限定的な傾向があるようです。

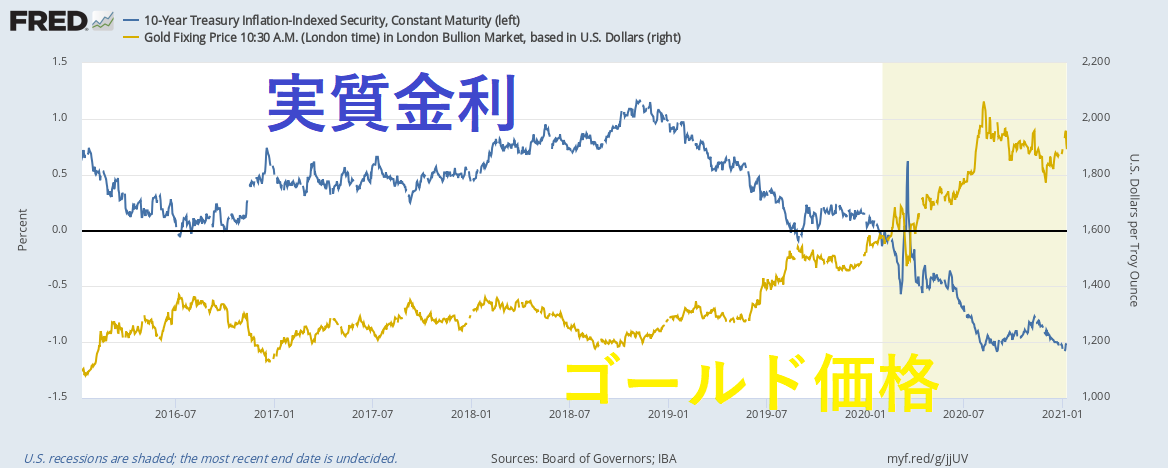

実質金利の動向

金利で稼ぐなら実質金利(=金利-インフレ率)がプラスの(物の値上がりより金利が高い)時が望ましいように思えます。

そこで現状を見てみると、コロナ後は政策金利が0~0.25%になったことで実質金利がマイナス(金利より物が値上がりする)に転じ(下図)、この政策金利は当分据え置かれる見込みです。

実質金利の推移(2016年以降)

一方で債権ETFの値動きで稼ぐ場合は、値動きしやすい長期債を現在のような長期金利上昇局面で売り、下落局面で買うという戦略が有効であると考えられます。

まとめ

・国債・社債ETFは結構値動きする

・特に長期債券の値動きが激しい

・債券リスクと利回りは明確な相関関係が見られ、高利回りは単にハイリスクなだけ

・値動きで儲けるなら逆相関を示す長期利回りの下落局面で買う

・株価が高い時に持っておけば、株価が暴落した際に資金の逃避先になって値上がりするのでヘッジとして使えそう(国債のみ、下図参照)

・純粋に金利目的の場合は、値動きする(=金利が吹き飛ぶ)ETFではなく、社債や国債を直接買って償還まで持つのがシンプルでいいのかも

ちなみにビットコインが暴落中(334.7万/BTC)。これって、、買ってもいいのかな? (-_-) 全くわからん

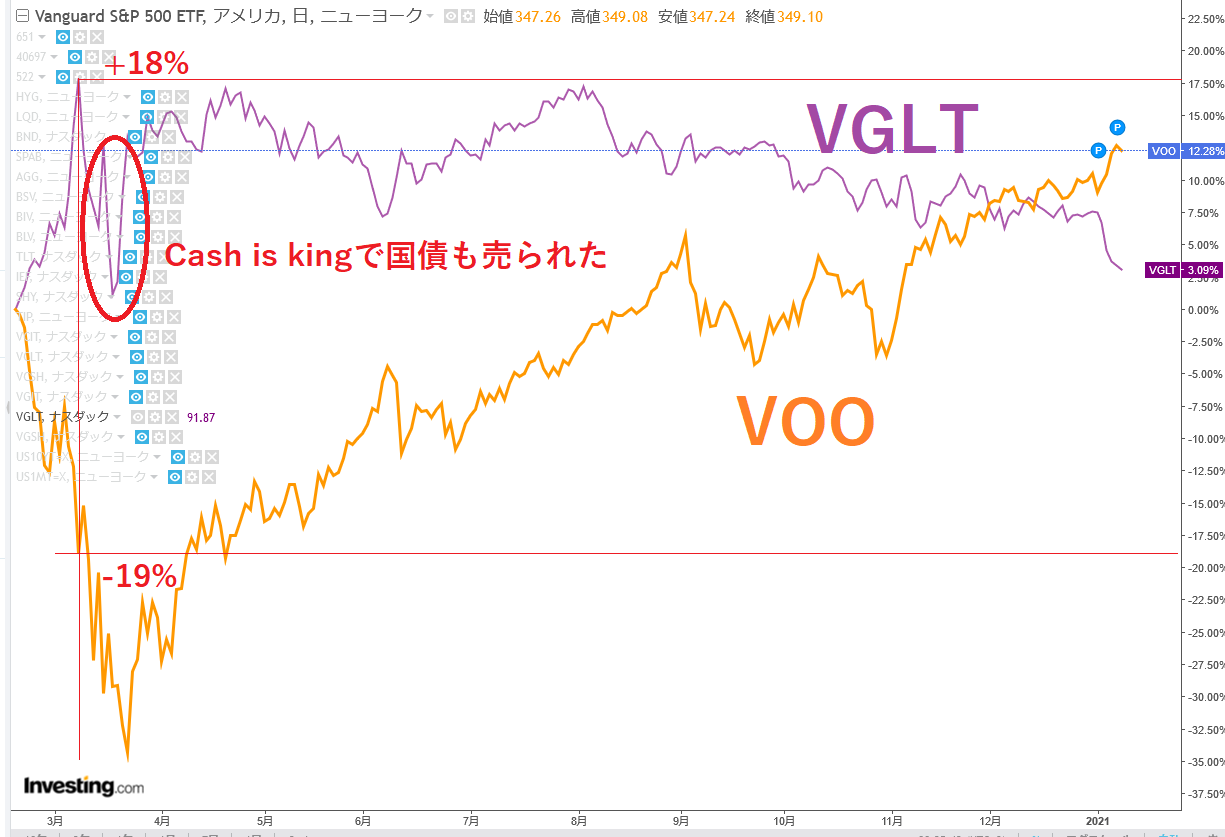

参考:株価暴落のヘッジとしての長期国債

コロナ禍の米株暴落時の長期国債(VGLT)の値動き(2020年2月中旬~)

暴落時に長期国債(VGLT)に資金が流れ急騰。S&P500(VOO)が-19%の際にピークの+18%を付けた。

しかしその後、株のさらなる暴落で国債も売られる有事のドル資金確保(Cash is king)によって国債も下落した(なおこの時はゴールドすら売られた)。

このことから、ある程度の株暴落のヘッジには長期国債(VGLT)が有効であるとともに、ドル需要が逼迫するほどの強烈な暴落時にはヘッジとして機能しない可能性もあることがわかる。

コメント

BNDの経費は0.035%じゃないですか

0.035%の間違いでした。

ご指摘ありがとうございます!助かります。