Tochiは無職ですが、突然家を買いたくなりました。

理由は超シンプル。

・賃貸だと長期的には大損だから

購入した場合と比べ、賃貸は大家さんの利益と銀行への利払いの両方を追加で負担しているので必ず損をしている筈です。短期であれば大差は無いでしょうが、これが長期ともなると大差になる事でしょう。

で、それって本当でしょうか?

家賃と実際に売られている不動産価格で比較してみました。

購入 vs 賃貸シミュレーション

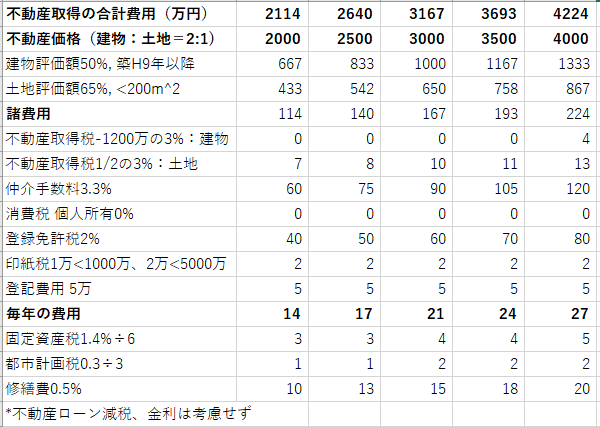

でも不動産価格って滅茶苦茶ややこしい・・。Tochiはズブズブの素人なのでかなり適当ですが、2000-4000万円の不動産を買った際の必要資金と維持費を以下のように考えました。(間違ってたら教えて下さい!)

2000-4000万円の不動産を購入した際に必要な費用と維持費

金利や住宅ローン減税はパターンがありすぎたので考慮してません・・。一括で買った場合と言えるでしょうか。つまり購入にかなり有利な結果になる筈です。

参考:ローンの場合の支払い増額分は以下

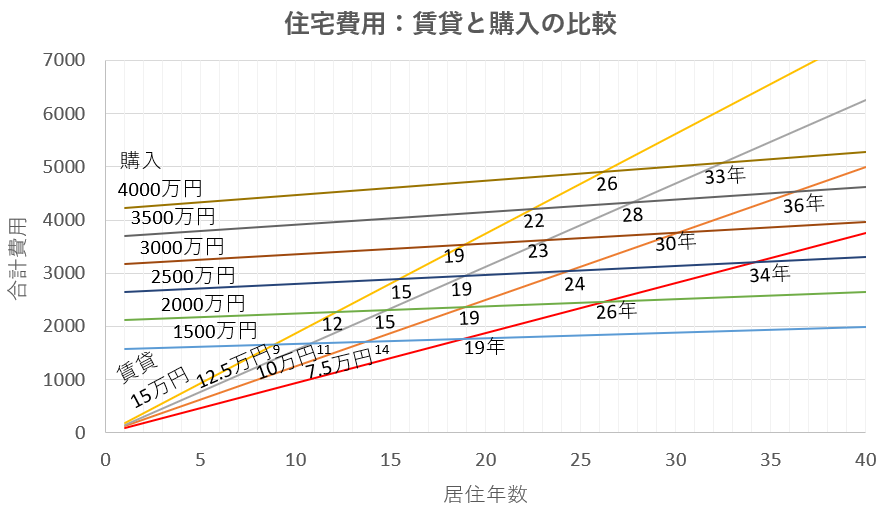

一方アパート家賃の計算は至ってシンプルです。2年に1回更新で1ヶ月分のみ。あ、火災保険と事務手数料を忘れていましたがソコはまあ誤差範囲と言うことで・・。

以下が結果です。

賃貸と購入の総費用の推移

例えば家賃10万円(オレンジ)の場合、2,000万円の不動産(グリーン)を購入すると交差している19年ほどで同額支払う事になるということを示したグラフです。それ位以上住むのであれば購入したほうが安くなります。

試しに今のアパートとほぼ同じ条件(間取り・地域)の物件を探した所、何と家賃で同額支払うのに30年以上かかり、利回りと考えると3%程度(100%÷30年)しかありませんでした。これだと仮に何かあって貸し出すことになった場合を考えると金利を支払うのがやっとで、空室率や広告費、管理費などの費用を含んだら毎月赤字になってしまう様なかなり割高な物件だと言えます。

しかもこんなのばっかりでした。

売出し価格と成約価格が違うとはいえ、流石に1,000万とか値引きするのは普通は厳しいと考えられますので、やはり多くが割高に感じました。

でもだったら何故購入は割高な物件が多いのでしょうか?

割高な物件が多い理由

この結果をどう捉えたらいいのかを過去に何件も売買している知人に聞いてみました。その答えは「不動産を買うのは生活の向上や安定を求めるからで賃貸とは比べられない」とのこと。

うん、経験豊富な筈なのに発想が完全な素人(カモ)ですやん www

これはつまり、

・流動性の高い賃貸市場と比べると不動産売買は極めて流動性が低いので相場観が無く割高で購入してしまう個人が割といる

・この要因として持ち家に対する共同幻想(夢のマイホーム的な憧れ?)が背景にある

様に思えます。

例えば現在のゴールド(金)は素材としての価値(需給関係)では説明できないほど高い価格で取引されており、これは通貨の上位互換であるという金本位制度だった頃の共同幻想の名残によるものだと考えられます。

これと同様に現在の持ち家世代の中心、即ちバブル世代の「不動産は価格が上昇する資産で素晴らしい」という共同幻想の名残が割高な価格の維持に一役買っている様に思えます。

実は通貨に価値があるというのも共同幻想なのでそれ自体は何の問題もないのですが、バブル世代が居なくなったらこの不動産幻想が霧散してしまうかも知れないのがやや気になります。

若者の車離れの次は若者の持ち家離れ?まあ実際にはお金の若者離れな気がしますが、どちらにせよババ抜きは既に始まっているのかも。

不動産は素晴らしいじじい。「不動産は素晴らしい」

ref) https://ameblo.jp/leonmontana/entry-12346789547.html

これに加え、

・住宅ローン金利の優遇、日銀による長期金利の抑制や政策的な住宅購入の促進

・アベノミクスによる好景気が消費税増税前まで続いていたこと

・コロナによる在宅ワークの拡大によって郊外の住宅需要が増えたこと

なども住宅価格が割高なままである要因であるように思えます。

この先コロナと消費税の不景気が拡大すると考えられるので徐々に下がりそうなものですが、世界中で通貨を刷りまくって通貨価値を下げている事による物価のインフレとどちらの影響が大きくなるかは結構微妙なラインに思えます。

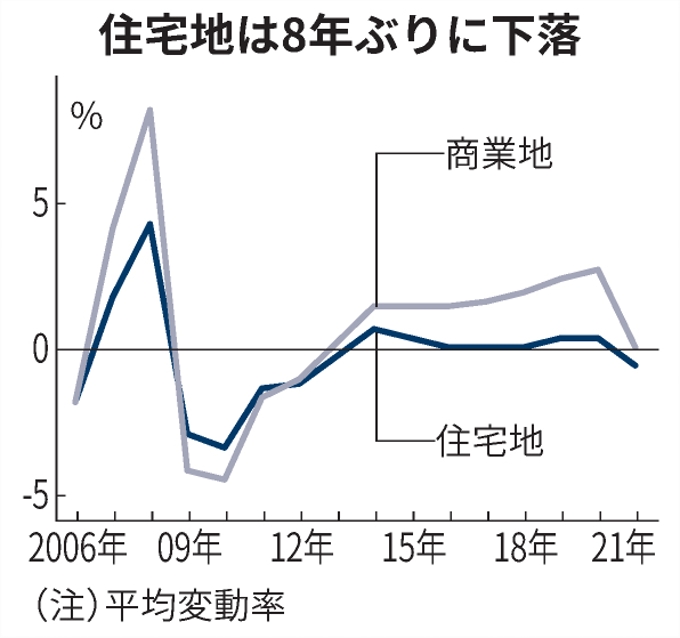

神奈川県の公示価格変動率の推移

おっ、下がってる!って言うほどでも無いか~。それにしても長い目でみたら人口減少で下落トレンドに向かう時に買い向かうって相場師(無職)としてはナンカ気が引けるなぁ・・。

購入の適正価格:200倍の法則?

少なくとも損得で住宅購入を検討する場合、割高な物件なんて買うわけにはいきません。

では一体どのくらいの価格が妥当なのでしょうか?

1つの指標として、200倍の法則というものがあるそうです。

「物件が家賃の200倍以内なら買った方が得、200倍以上なら借りた方が特になるという指標」

ref) https://www.seibu-k.co.jp/blog/2017/05/31/lease-purchase/

例えば10万円の賃貸相当なら2000万円以下の価格で買うべきという指標です。計算してみると年利で6.02%(100%÷16.67年)、事業者ローン(知らないけど3%くらい?)を支払ったらわずか3%の手残りです。これで空室率や広告費、管理費などを払うとなるとかなりギリギリのラインな気もしますが、少なくともこれ以下の利回りのものは割高だと言うことだけは間違いないのでしょう(*地域の空室率等によって大きく異なる)。

えっ、でもこの価格じゃあ買える物件全然ありませんやん (TдT)…

これだと雰囲気で買ったらまず割高な物件を掴まされそう。逆に適正価格で買おうとするとかなりシビアに探さないとダメそうな感じです。もしくは欲しい物件のいくつかに指値を入れて大家さんが折れてくれるまでじっくり待つとか。面倒くさっ! ← センスない

コメント