無職にも関わらず家の購入に興味を持ったTochiですが、2ヶ月ほど検討した結果・・・少なくとも当分は購入しないことに決めました!

そもそも家を所有する事自体には全く興味がなく、単に何十年も賃貸に住むよりも買ってしまった方が総費用としては得だろうからという理由だけで購入を検討したのですが、それだけの理由なら少なくともTochiの場合は賃貸のほうがいいとの考えに至りました。

賃貸より持ち家の方が本当に安いのか?

賃貸は銀行の利子と家主の利益を上乗せした賃料を毎月支払う必要があります。このため、同条件の物件を適正価格で購入すれば賃貸よりも長期的な費用が少なくて済むのは恐らく間違いありません。

とは言え、実際に探してみてこの理屈には多分に落とし穴がある事に気が付きました。というのも、不動産は何かあったり何もなくともいつかは子供か配偶者が必ず売ることになるので将来の価値を考慮する必要があるためです。

現在のところ都市圏では駅からの距離が1.5~2kmよりも近ければ地価は上昇傾向、それよりも遠い地域では下落傾向であることから、価値の減少をなるべく抑えようとすると駅近のかなり高額な物件を購入する必要があります。

例えばTochiが今住んでいるアパートは駅からかなり離れているので家賃が比較的安いですが、購入する場合はもっと近くの必要があるため今の家賃から当初見積もっていた金額の倍ほどもする物件を購入しなければ将来的な価値が激減すると考えられえます。

このため、ローン支払いだけでも今の家賃よりもかなり高くなってしまいます。これに加え、固定資産税+都市計画税(評価額の1.7%/年)や修繕費(1~4万円/月)も必要になります。

例えば新築の建物が2,000万円の場合、建物だけで毎月1.7万円もの税金が課されます(3~5年間は1/2に軽減される)。しかも25年もすると建物の評価額が無くなってしまうので月に6.7万円の減価相当、修繕費を月に2万円としても建物だけで何と毎月10万円以上の支出に相当します(税金は経年で減る)。

土地の税金は200平米以下なら0.37%と安いですが、仮に2,000万円の土地の場合は毎月8,800円程度かかります。

これを避けるためには築古の中古物件を買うのが手ですが、そもそも素人が場所も状態もいい中古物件を見つけるのは相当にハードルが高いです。仮に運良く見つけられたとしても駅から近くなる分、総支出額は今の価格帯の賃貸に一生住むよりも高くなる可能性が高いです。

そしてもし目論見通りに価値の減少を抑えられた場合に限り、売却して初めて賃貸よりも総支出額が少し安くなる程度のかなり微妙な損得ラインでした。これだとローン破綻や一生住み替えられなくなるリスクを負ってまで持ち家を選ぶ方がお得であるとは言い難いように思えます。

ケースバイケースなのは間違いありませんが、賃貸よりも持ち家の方が広いのが普通ですし、中古を購入する人はわずか2割程度しかいないことを踏まえれば損得ラインが微妙なケースは案外多いのかも知れません。

だからといって現在既に地価が下落している様な地域で不動産を購入してしまうと将来的には家だけではなく土地まで暴落することで、場合によっては資産価値全体としてマイナスになったり買い手が付かずに仮に住んでいなくても税金だけを支払う羽目になるリスクがあります。

しかも後に誰かが相続した際に価値がないからといって相続放棄をしても管理義務までは放棄できないので、売れるまでは管理し続けなければなりません。それが無理な場合は相続財産管理人を選任し、売れるまで毎月1〜5万円の管理費用を負担する必要があります。

つまり、今は良くても将来買い手がつかなくなる可能性がある様な不動産はもはや資産とは言えず、負債でしかないという事です。

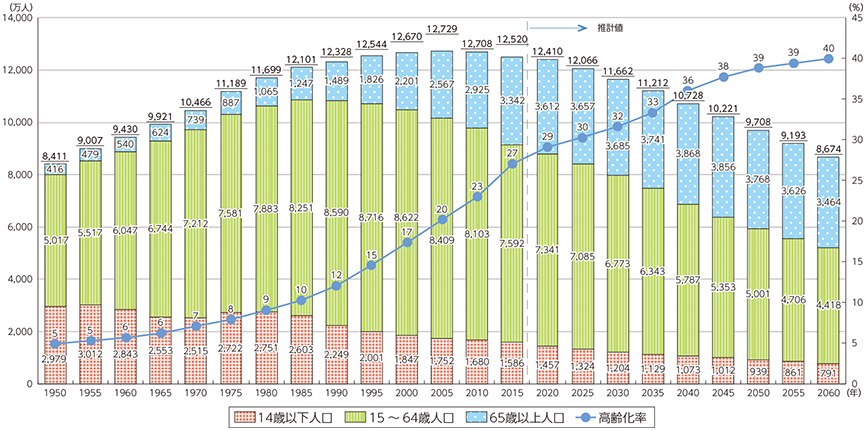

この原因は建物の非合理な経年評価の下落のせいもありますが、何よりも少子高齢化と人口減少の影響が大きいです。40年後の2060年には生産年齢人口が何と現在の60%にまで減少することが見込まれています(下図)。

日本の人口推移と将来推計

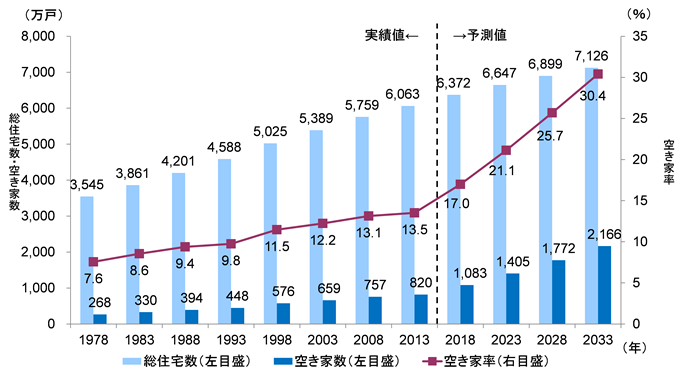

にも関わらず総住宅数は増え続けることが見込まれているため、不動産価値の下落は一定ではなく、今後更に加速するものと考えられるからです(下図)。現実的には無価値になる不動産の割合が増えるだけで一部は価値を維持する、ないしは上昇するという2極化が進行するものと考えられますので、ただ住むだけのつもりだからといって購入する不動産の将来性を軽視するのは非常に危険な行為だと言えるように思えます。

総住宅数・空き家数・空き家率の実績と予測

https://www.soumu.go.jp/johotsusintokei/whitepaper/ja/h28/html/nc111110.html, https://www.nri.com/jp/news/newsrelease/lst/2017/cc/0620_3

損得よりも大切なこと?

損得がどうもハッキリしないことで頭が冷め、住宅を考える上で損得よりも大切なことにようやく思いが至りました。

どこにどんな形態で住むのかはどんな生き方をするのか、したいのかということと密接に関係します。便利な都会に住みたいのか、自然が豊かな田舎に住みたいのか、リタイアして移住するのか、リタイア後もずっとそこに住みたいのか?

今住んでいる場所はPuchi(妻)の通勤圏内だし海があるのでとても気に入っています。とは言えもっと海が綺麗で道が空いている田舎暮らしにも憧れます。犬のブリーダーをやってみたいし家庭菜園もやってみたい。こう考えると不動産価値の高い都市圏の駅近物件はTochiにとってはむしろ価値が低い物件だと言えるのかも知れません。

お金は目的を叶えるための道具であるにも関わらず、お金自体を目的化していたことがそもそもの間違いでした・・。賃貸サイコー (・∀・)!

=21.6.5追記、不動産だけではなく、日本政府の将来性も考慮すべきかも=

現在の日本は財政赤字でも国際収支が黒字なので特に問題ありませんし、安全でインフラも整備されていて生活もしやすいし御飯も美味しくて最高なのですが、今後少子高齢化で社会保障費や税金が更に上昇して国民がどんどん貧しくなることで国際収支まで赤字に転落してしまうものと推測されますので、20-30年後には決して少なくない破綻リスクがある様に思えます。

仮にそうなった場合には大幅な増税、社会保障のカット、行政サービスのカットが行われると同時に円安に伴うインフレが生じるものと推測されます。そうなると非常に住みにくい国になってしまうかも知れません。

よって、仮にその様な未来が来ても日本に住み続けるのか、もしくは海外に移住するのかということも頭の隅に入れておく必要がある様に思えます。

物価のインフレが起きると遅れて土地の価格も上昇するので、日本に住むのであれば不動産を所有することはインフレヘッジとして一定の効果が期待できるかも知れません。ただそれでも増税と社会保障のカットなどからは逃れられませんし、人口構造が根本的な原因なので最悪の場合は数十年単位でその様な緊縮財政が続くかも知れません。

一方賃貸の場合は賃料が上昇するのでそのまま住むのであればダブルパンチになります。ただ身軽な分、移住という選択はしやすいかも知れません。

=21.8.31追記、破綻よりも悪性インフレの方が現実的かも知れません=

不況下のインフレの場合、不動産や日本株はインフレヘッジとして機能しない可能性があります。

コメント