もうすぐDINKsならぬDUNKs (double unemployed no kids;無職夫婦)になるTochiですが、いつか夢のマイホームを買うことを妄想すると住宅ローンの支払総額が気になります。

その場合、現金一括と住宅ローンどちらが、そして何年返済で借りるのがお得なのでしょうか?

さらに、一体誰が無職にお金を貸してくれると言うのでしょうか!? (シン・Mission Impossible)

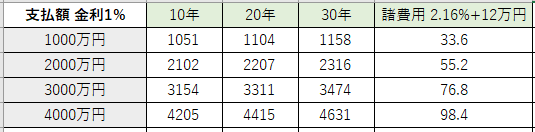

不動産ローンの支払総額

住宅ローンは変動金利と固定金利があるようですが、固定金利でも1%ほど。

変動のほうが低いですが、計算しやすいので1%の固定金利で10~30年ローンした場合の支払総額を求めてみました。

なお、Tochiはズブズブの素人なので超適当です。間違っていたら教えて下さい!

住宅ローンの支払総額と諸経費(別途)

ref) https://www.eloan.co.jp/home/sim/payment/easy/, https://finance.recruit.co.jp/article/k031/

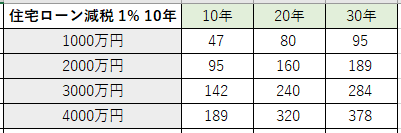

住宅ローンは借りる際に必要な経費が色々ある一方(上図右列)、ローン残高に応じた減税(控除)もあるのでこれを1%、10年間として求めてみました。

住宅ローン減税の総額

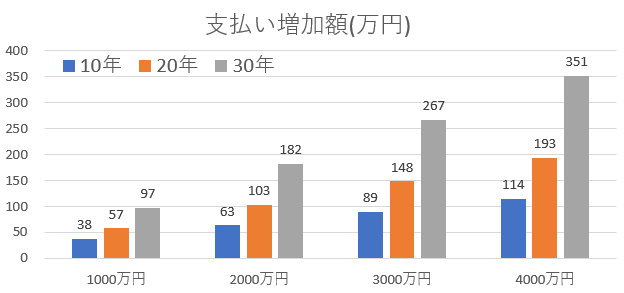

以上を元に、

利払い総額+諸費用-住宅ローン減税

で現金一括の場合と比べた支払いの増額分を求めました。

何と30年借りても借入金の1割も増えないだと・・!?

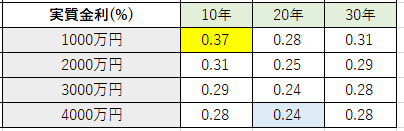

ではこの額が実際の利払い金額と考えた場合に金利は一体何%になるのかを求めてみました。

支払い増加額に基づいた実質金利

うげっ!激安です。期間は住宅ローン控除が相対的に少ない10年が一番不利で、借入金額は諸経費の影響で少ない方が不利のようです。一番オトクなのは20年でなるべく多く借りた場合!

その他のローン金利と比べてみるとこの金利が如何にお得かがわかります。

奨学金 0~0.16%

オートローン 2.9%

フリーローン 6.0%

トラベルローン 12.0%

カードローン 18.0%

リボ払い 20.0%

奨学金と遜色ないレベル。それ以外のローンとは桁違いです。ってかリボ払いさん・・・。

これなら仮に現金一括で買えるお金がある場合でもフルローンで買って、浮いたお金をS&P500にブチ込んで10年も寝てたら余裕でローン全額を賄えてしまいそうな気がしてなりません!

残る課題は、DUNKsでも借りられる住宅ローンを探すだけ・・・(TдT) って無理ゲー

コメント