米富裕層は税金をほぼ払っていないという記事を見かけました。

タックスヘブンやトランプさんで話題になった不動産絡みの節税の話かと期待して見てみると何のことはない「含み損には課税されないから」というヘッドライン詐欺のような内容でしたが、だからといって彼らに現金が無い訳ではなく「株を担保に借金をして生活し、利子を所得の控除に使っている」とのこと。さすが金持ち、賢っ!

この対応策という訳ではないでしょうが、日本の金融庁では「デリバティブ取引について時価評価課税の導入も検討している」とのことです。

現状では現物は対象外でしょうが、FXやCFD、レバレッジETFなどのデリバティブ商品を好んで売買するTochiにとってはなかなかに不穏な話です・・。

投資は複利効果が大きな魅力の一つです。当然納税の先送りも重要に思えますが、実際にどの程度のインパクトがあるのでしょうか?評価額に課税される様になった際、毎年利確するとどのくらいの損失になるのでしょうか?

https://himawarigift.net/genkinka/borrow_money_on_stock/, https://www.nikkei.com/article/DGXZQOGN08F810Y1A600C2000000/,https://media.rakuten-sec.net/articles/-/29454?page=1, https://jp.reuters.com/article/usa-trump-taxes-wealth-idJPKBN26K0N9

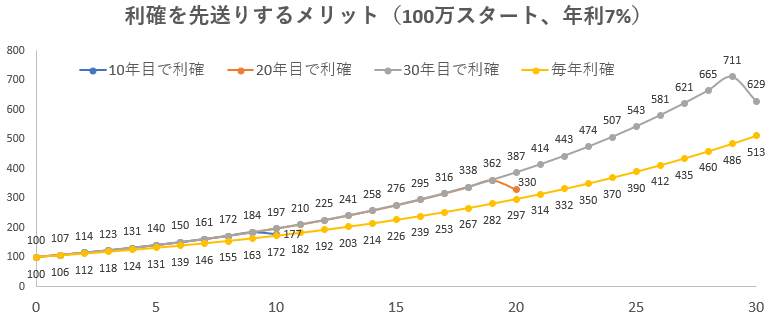

S&P500を毎年利確した場合

S&P500の配当なしの上昇率は過去50年の平均で年7%程度です。そこで、この上昇率で

・毎年利確して税引き後に再投資(税率は20%と仮定)

・10年目、20年目、30年目で利確した場合

に、税引き後資産にどの程度の違いが出るのかを計算してみました。

100万円スタートで毎年利確した場合、10年目で初めて利確するのと比べ-5万円(-2.8%)、20年目では33万円(-10%)、30年目でやっと116万円(-18.4%)の差しかありませんでした。流石に長くても10年もしたら利確してしまいそうな気がするので、毎年利確するのと余り差がないと言える様な気がします。

なぜなのでしょうか?次にもう少し上昇率が高いケースで比べてみます。

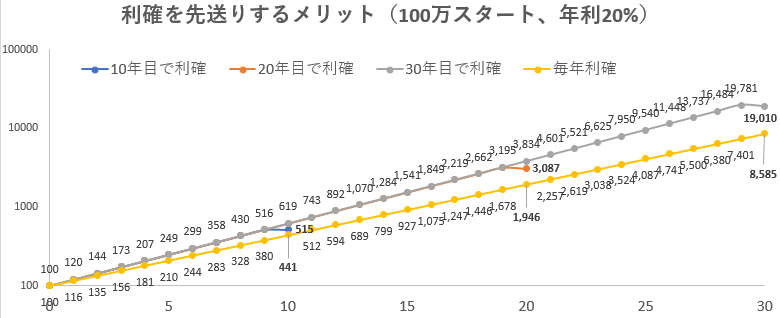

QQQを毎年利確した場合

QQQの過去10年の上昇率は配当無しで19%程度です。そこで仮に毎年20%上昇する場合で比べてみました。同じく100万円スタートですが、縦軸は対数表示です。

毎年利確した場合、10年目で初めて利確するのと比べ-74万円(-14.4%)、20年目では-1,141万円(-40%)、30年目では10,425万円(-54.8%)もの差がつくことがわかりました。

では納税総額はどう変わるのでしょうか?

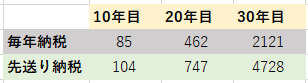

毎年 or 先送りの納税総額

納税の総額は同じくらいなのかと思いきや、毎年納税する方が総額は随分少なく済みそうです。とは言え政府は毎年バンバン国債を発行する状況なので「先送りされるくらいなら多少減っても毎年課税したい!」となることもあり得ない事ではない様に思えます。当然、結果的に将来の首を締める事になる訳ですが、自民党さんはそんなことばっかりやって来た結果として今の日本がある訳なのでなかなかどうして侮り難いところです。

この検証により、「納税の先送りは長期投資の場合や、稼ぎが大きい場合にインパクトが大きくなる」という言われてみれば当然な結果が導かれました。

S&P500程度ならさほど気にするようなレベルには思えませんでしたが、QQQやレバレッジ型ETFの場合は10年でも14%以上もの差になります。まあこんな風に順調に上昇するとは考えられませんので、肝心なのは大きく儲かった時に如何に節税もしくは納税の先送りをするかだと言えそうです。

では納税の先送り・・等の方法にはどの様なものがあるのでしょうか?

納税コントロールのメソッド

例えば・・

・利確しない(The 王道!)

・基礎控除や住宅ローン減税等の控除枠内で利確する

・NISA、iDeCoを使う

・含み損の銘柄を一旦損切りして買い戻す

・信用取引で両建てにして損失だけを確定する

・外貨建て資産をこまめに利確する

・不動産所得や事業所得で赤字を出して損益通算する

・譲渡益に課税されない国に移住する

など、様々な方法が考えられます。(*本当に出来るかどうかは知りません)

ところで税金とは何でしょうか?

Tochiとしては「社会や高齢者への感謝の気持ち」だと思うので、出来るだけ・・払いたくありません (・∀・)/

コメント