非常に耳が痛い話なのでスルーしようかとも思ったのですが、だからこそ重要なのかもしれないという気もしたのでまとめてみます(真面目)。なぜ個人投資家が個別株やセクターETFに投資をすべきではないのか、に関してです。

前回同様、チャールズ・エルスさんの「敗者のゲーム」の本の内容です。

プロでも市場平均には勝てない。まして個人をや

今日においては、年間成績では約6割のファンドマネージャーが市場平均を下回る。10年では7割、20年では8割のマネージャーが市場に負けている。しかも、市場に負けているマネージャーの負けの合計は、市場に勝つマネージャーの超過収益のおよそ2倍に達しているという事実も意識する必要がある。

機関投資家の大多数が市場平均より高い成果をあげられる、という前提は正しくない。なぜなら機関投資家そのものが市場なのだから、機関投資家全体としては、自分自身に打ち勝つことができないのだ。機関投資家は、取引所取引の95%を占める。取引所外やデリバティブではその比率は更に高い。個人投資家の運用成績の場合は、更に悪い(デイ・トレーダーに至っては、もっと酷い。やめたほうがいい)。

ニューヨーク株式市場における取引の75%は、トップ100社の機関投資家によって行われている。現実問題として個人投資家の取引のほとんどは、大機関投資家には及ばない。このトップ100社に勝つのは至難の技だ。ともすれば、最も有能な個人投資家でも、実力実績は最下位に近いだろう。

アクティブ運用の形態とその運命

アクティブ運用で収率を上げる方法は、

・市場タイミングを的確につかむ

・将来性のある銘柄の発掘

・新興成長株やバリュー株といった投資戦略の工夫

・特定のセクターないし特定の企業・産業グループにおける長期的な超過収益の発掘

が挙げられる。アクティブ運用のこれらの四つの形態は、いずれも「他人の失敗の上に成り立つ」という基本的性格を持っている。個別銘柄であれ、特定の株式グループであれ、アクティブ投資家が収益機会を得る唯一の方法は、見落としや過失によってプロの競争相手のコンセンサス予想が誤った時である。この様な集団的な間違いは確実に起こる。

しかし、明らかに言えるのは、超長期にわたって通用する投資形態など、ほとんど発見されなかったということである。おそらくその原因は、自由な資本市場においては、比較優位を確立する機会を得たとしても、それを長期間にわたって持続させるのはほぼ不可能だということだろう。優れたアイデアという商品の市場は最も効率的なのだ。噂はあっという間に広がってしまう。

個人投資家の圧倒的な劣勢

今日のマネーゲームは無数の相手との競争にさらされている。ヘッジファンド、投資信託、年金基金など、何千にも及ぶ機関投資家が1日も休むことなく激しい運用競争を繰り広げている。

こうした大手機関投資家は、1社で年間合計10億ドルの手数料を証券会社に支払う。主要証券には個別に1億ドルだ。その見返りに大手証券は、最高のリサーチと売買対応を提供する。彼らは Bloomberg など、最高の情報機器を備え、企業経営者とも定期的に会合を持つ。車内には平均20年の経験を持つベテランアリストとファンドマネージャーを抱え、常時最高の情報を得ている。要するに、私たち個人投資家の売買相手とは圧倒的な情報・知識・経験を備えた大機関投資家だということを忘れてはならない。

もうお分かりだろう、個人投資家には、全く勝ち目がないのだ。

個人投資家とプロの運用成績

15年間に大手証券会社を通して個人投資家が行った10万件近い取引を分析した結果によると、個人投資家の購入した銘柄は購入後1年間で市場平均を2.7%下回る一方、売却した銘柄は売却後に市場平均を0.5%上回ったと言う。

同様にブルッキングス研究所のエコノミストによる分析では、プロのファンドマネージャーが売買を行った場合のリターンは、行わなかった場合に比べて0.78%低かったと言う。

また、コンサルティング会社プレサス・グループが投資会社19社による8万件以上の取引を調べたところ、一般に株を買うとファンドの短期的なリターンは0.67%改善するが、売却すると1.0%低下した。

ラスベガスもマカオもモナコも、いつでいつも人で溢れている。これを見てわかる通り、全ての人が合理的だとは言えない。もし投資家が、それでもなおプロのファンドマネージャーに勝てると信じ、勝ちたいという夢を捨てきれないのなら、神に祈るしかない。

Tochiの勝手な感想

まあ要するに個人投資家は、欲をかいて市場平均に勝とうとなんてせず、米株インデックスファンドを長期運用するのが確率論的にはベストな方法だということだろう。相手はプロなんだし、プロでも長期的に市場平均に勝つのはほとんど無理なのだから、ある意味当然かも知れない。

トレードは相手が見えないから実感に乏しいが、例えば大リーガーに野球で勝つとか、藤井竜王に将棋で勝つことをイメージすれば、これが如何に無謀なチャレンジであるかが何となく分かる様な気もする。

個別株もセクターETFもやっているだけに耳が痛いが、まあ将来的にはインデックスを握りしめて気絶する必殺技を是非とも会得したいものだ・・(遠い目)

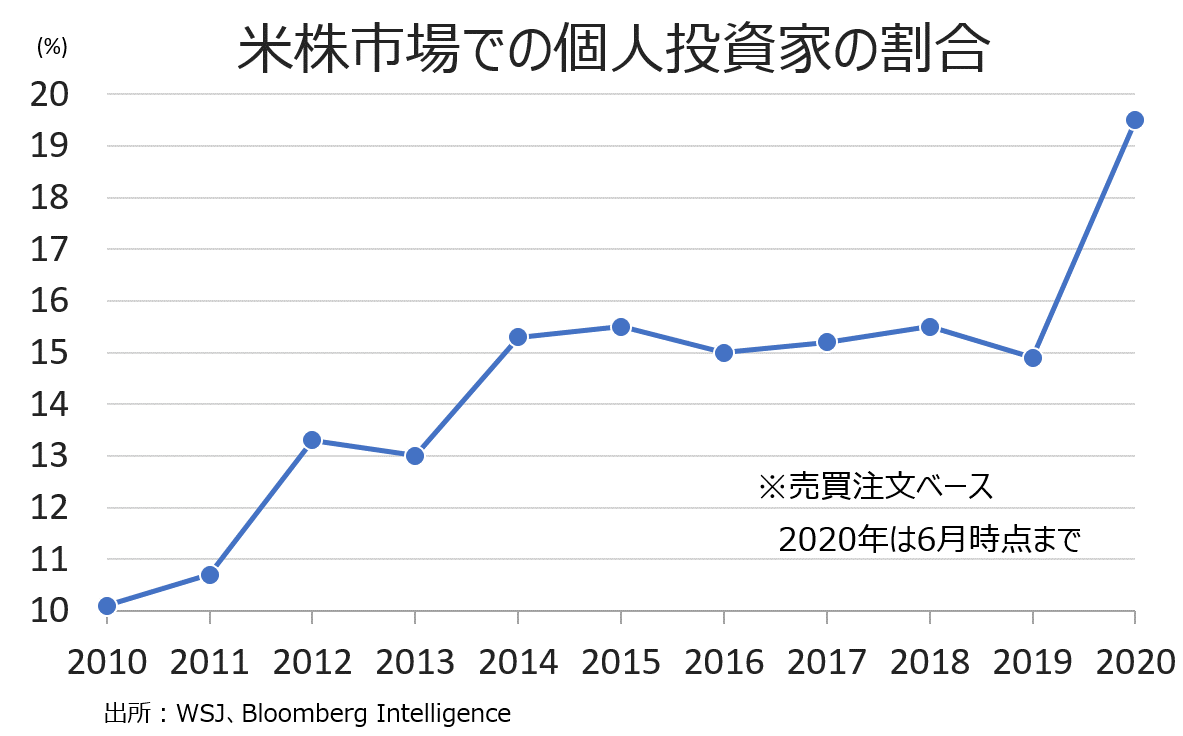

ちなみに、この「敗者のゲーム」は2016年の第6版だが、初版が1985年なので、数値がどこまで最新のものが反映されているのかどうかはわからない。近年では、売買手数料が無料のロビンフッドアプリの台頭やコ○ナのバラマキ政策で、個人投資家の割合が急上昇していることが度々注目されている。ゲームストップ騒動なども記憶に新しい。

まあ、それでも未だに80%以上はプロなので、個人投資家の売買を引き受けるは、その殆どがプロの機関投資家であるという事実は、もう少し重く受け止めたほうがいいのかも知れない 😐

コメント