ループイフダンやiサイクル、トライオートなどをする際に悩ましい事の1つが値幅設定(何銭単位でイフダンを繰り返すか?)だと思います。

相場変動の大半は細かい上下動なので直感的には値幅を小さくしたほうがより大きな利益を得られそうな気がするけどそれは果たして本当なのでしょうか!?

必要資金やバックテストのデータが有りましたのでこれらを使って検証してみました。

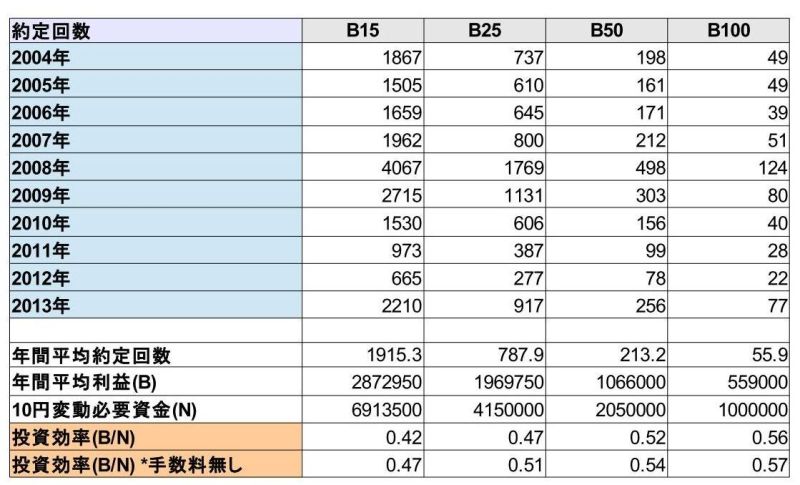

■バックテストデータと投資効率(ドル円1万通貨単位)

iNet証券のループイフダンを想定しているデータなのでB15はドル円を15銭間隔で、B25は25銭、B50は50銭間隔で買う注文を意味しています。

まず表の下段でバックテストの10年間分の平均約定回数データを元に、投資効率(ドル円を1万通貨単位で一年運用した際の利益÷10円の変動に耐える為の必要資金)を求めてみました。数字が大きい方が効率的な投資であることを意味しています。意外や意外?値幅は広い方が効率的な様です!

2銭の手数料(スプレッド)のせいなのか?と思い、手数料無しの場合も計算してみました。すると確かに手数料無しの場合の方が差は少ないですが、やはり値幅は広ければ広いほど有利なようです。

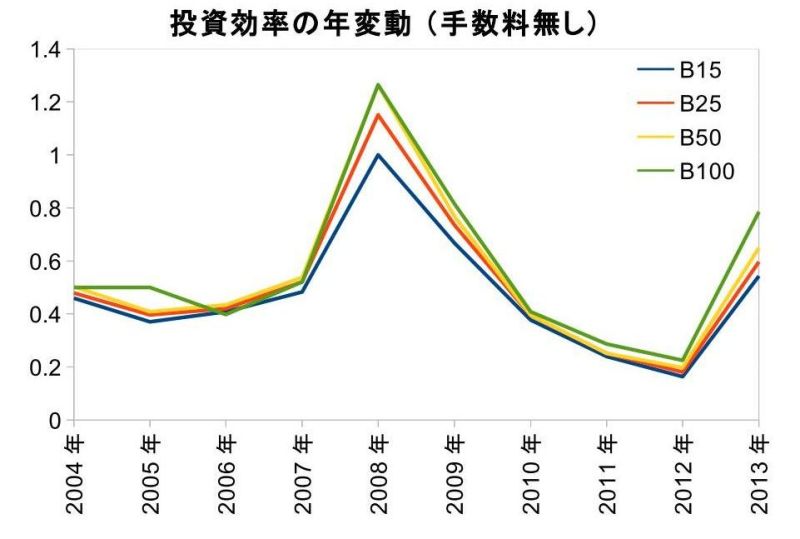

次に10年間の平均ではなく、年ごとに見た場合はどうなのかをグラフにしてみました。2006年など一部の例外を除き、殆どの年で同様の傾向が見られましたのでどうやら確かなようです。

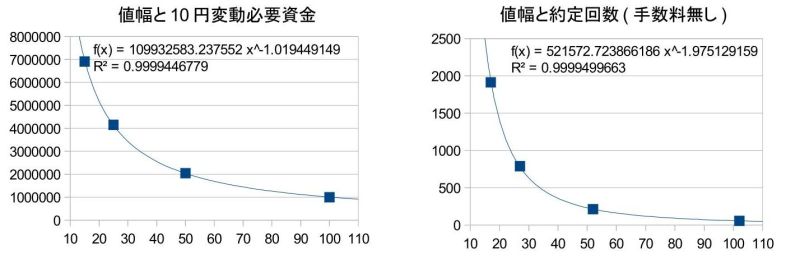

また、「値幅と10円変動必要資金」、「値幅と約定回数」のデータは近似曲線にピッタリとフィットしました。

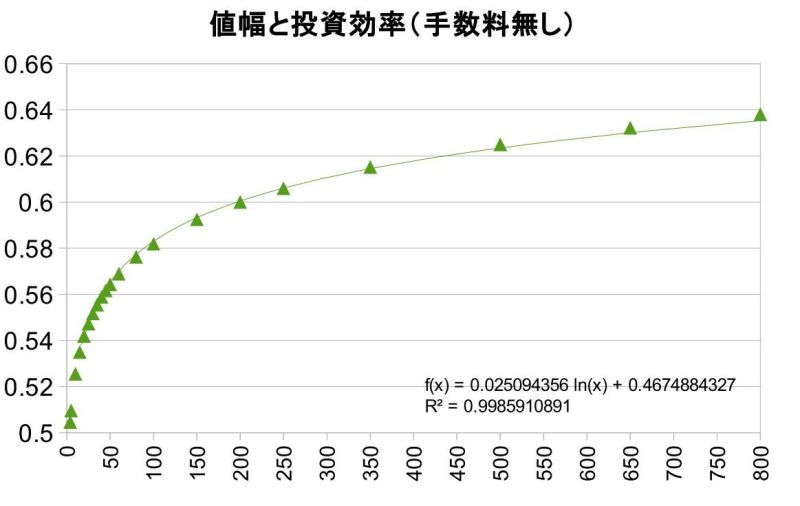

そこで、逆算してバックテストを行っていない様々な値幅の際の投資効率をプロットしてみました。

これで分かったのは、何と値幅は広ければ広いほど効率的ということです!しかも通常は手数料がかかりますので、なおさらこの傾向は強くなるはずです。但し狭い値幅の場合により値幅を広げる効果が高く、値幅が広くなるに連れその効果は減っています。直感に反し10銭や15銭単位のループイフダンは証券会社を儲けさせる以上の効果はありませんでした!

これを踏まえた上で最適な値幅を考えます。

■様々な値幅で予想した約定回数と投資効率(ドル円1万通貨単位)

50銭単位であれば年平均で230回約定するので、平日を年に250日とすると1日に1回弱約定しますが、100銭単位であれば4~5日に1回しか約定しません。800銭単位であれば年1回です。

だとすると、なるべく広めに、でも我慢できる程度に。が最適な値幅と言えそうです。

私は50銭間隔にしています。これが我慢の限界です!

*計算が合っている保証はありません。間違えていたらお知らせください。内容及び投資の判断は自己責任でお願い致します。

コメント