今年も恒例の確定申告シーズンがやってきました!

Tochiは今年でアーリーリタイア4年目ですが、去年は結構儲かったので税金が高いです。6月になるとこれに加え住民税と健康保険料も降ってきます。そしてこの不況下にも関わらず消費税は10%に増税されたまま・・。

で、結局の所全部でどれ位払っているのでしょうか?今後も生きていけるのでしょうか?

FX大好き無職の税金

TochiはFXと株のみの収入なので税率は20%です。高給取りだと所得税だけで最大45%も取られるのでこれでもまだまだ安い部類です。気になったのでついでに他の税金も計算してみました。

すると消費税なども考えると20%どころでは全くなく、何やかんやと利益の40%も徴収される事がわかりました。徴収される合計額は生活費よりも遥かに高いんです!外食なんて滅多にせず、激安スーパーでも安いものばかり買って節約している努力なんて完全に水の泡・・(T_T)

特に健康保険が高い。去年は歯医者に3回行っただけなのにボロい車が買えそうな程の保険料が取られる予定。しかも毎年2%くらいステルス値上げされてるのも何なんこれ!(怒)

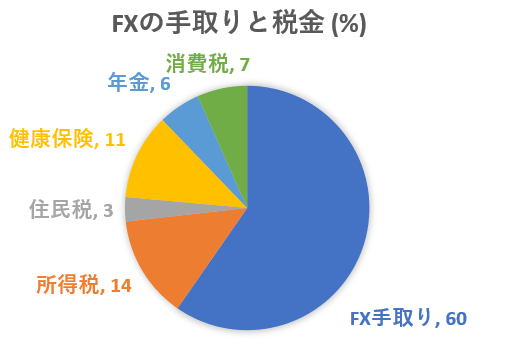

で、肝心の手取り(税金&社会保障費以外)は利益のたった6割しかありませんでした・・。唖然 (TдT)!

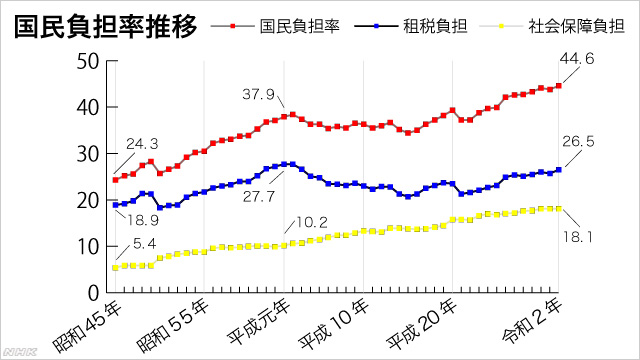

でも、実はこれでもやっぱり安い方なのです。国民の所得に占める税金や社会保険料などの負担割合(国民負担率)を見てみると、何と44.6%!平均で半分近くも取られています。

ref) https://www3.nhk.or.jp/news/special/sakusakukeizai/articles/20200302.html

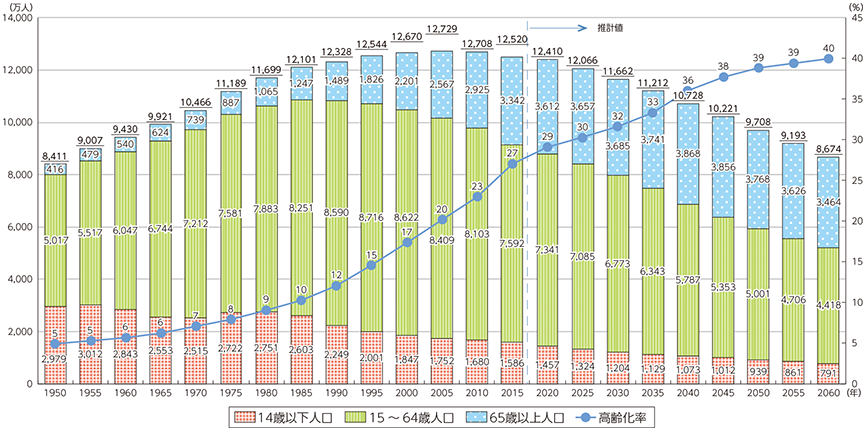

原因はもちろん高齢化。社会保障費がこの30年で8割増という恐ろしい上昇をみせています。これに合わせて国民負担率も上昇の一途。

しかも高齢化率は今後40年以上に渡って上昇し続ける見込みです。

日本の人口推移

ref) https://www.soumu.go.jp/johotsusintokei/whitepaper/ja/h28/html/nc111110.html

既にこれほどの重税にも関わらず「ヨーロッパなどと比べるとまだまだ日本の国民負担率は高くないセヨ!」と財務省さんは仰っております(下図)。ホント増税に余念がありません。そして景気には全く関心がない模様・・。

国民負担率の国際比較

ref) https://www.mof.go.jp/tax_policy/summary/condition/a04.htm

この説明にどんなカラクリがあるのかは解りませんが、いずれにせよ高齢化率の急上昇や選挙投票者の65%が50代以上である現状を踏まえると今後も社会保障費を大幅に減らすのではなく、国民負担率を大幅に増やす方向に進んでいくことはほぼ確実な情勢だと考えられます。

アーリーリタイアは税金対策が肝になる!

アーリーリタイア生活はどうしても収入が少ないので、節約したり少しでも副収入を増やすことに気持ちが行きがちです。しかし今後はそれ以上に「如何にして税金を少なくするのか?」が問われることになりそうです。

例えば投資をするなら税制がなるべく有利な物を選ぶ方法が考えられます。FXの場合は6割しか手取りがありませんでしたが、同じ収入を株で得て、特定口座で確定申告をしなければ社会保障費の減免や免除が申請できます。

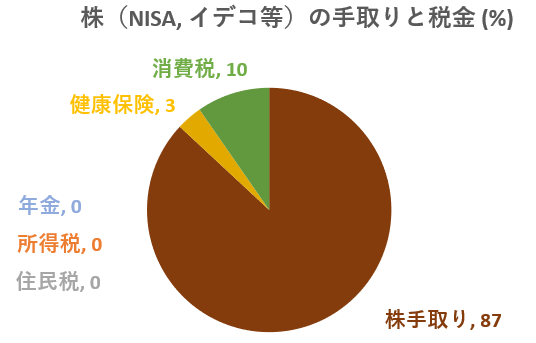

それでも手取りは72%。まあFXよりは幾分マシです(*少々計算ミス。健康保険はもっと安くなります)。株の場合はさらにNISAやイデコを使った節税も可能です。もしこの範囲なら・・

何と手取りが87%!FXで40%も取られている場合じゃありません(泣)その他にもふるさと納税や小規模企業共済、国民年金基金、海外移住(やタックスヘブン?)など様々な節税方法がある様です。また確定申告した株の利益に関しては住民税や健康保険に反映させないようにすることも可能です。

「如何に知恵を絞ってどれだけ節税出来るか?」これこそが今後もリタイア生活を続けられるかどうかを決定づけるほど重要なことなんだと初めて気が付いた確定申告となりました。

楽しくリタイア、厳しく節税、滅ぶぞニッポン!!?

コメント

アーリーリタイアの大きなメリットの一つとして、株の専業投資家の場合、社会保険料をほぼほぼゼロに出来るところですね。

まぁ、あんまりこれを言い過ぎると、国に目を付けられますから、我々だけでひっそりと享受しましょう。

山中さんこんにちは!

仰るとおりです。財政状況などを踏まえれば将来的には資産税まであり得るとは思います。ただこの手の事に多少楽観的になれるのは、選挙で力を持っている普通のリタイア世代も同じ手法を使って節税しているからでしょうか。国保に至っては全額支払っている人はたったの3割に過ぎません。また資産の把握が所得の把握よりもかなり難しいこともある気がします。

一方でアーリーリタイヤは国からしたら不都合な事なので余り流行ってしまうと何らかのペナルティを課せられる可能性もある気がします(ビットコイン税制の様に・・?)。まあ、最悪いつでも海外移住すればいいと思えるくらいの柔軟性と力量が求められる様な事なのかも知れませんねぇ。。