米株の勢いが止まりません!

米株を始めたばかりのTochiには非常に有り難い反面、リタイア生活を踏まえるとここまでの好調は完全に予想外で、むしろ生活が脅かされております・・。

その理由はもちろん、税金です。

いきなり数百万円の源泉徴収に見舞われる恐怖!

利確をすると、その時点で税金が発生するので複利に回す分が減ってしまい、長期的な利益は若干目減りしてしまいます。このため、ETFは長期投資が基本になります。

ただTochiの場合はリタイア後の生活費を確保する必要がありますので、ナスダック100ブル3倍ETF(TQQQ)など一部の資産に関しては、比較的頻繁に利確をする手動ループイフダンという手法を採っております。

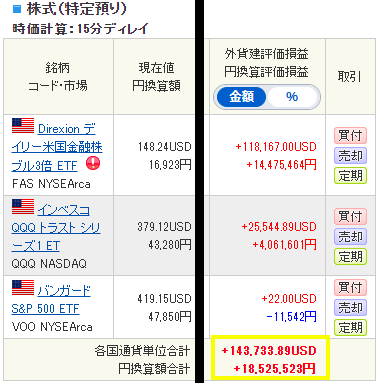

またそれ以外にも、長期金利上昇のヘッジで買っていた金融ETFブル3倍(FAS)などは元々長期保有するつもりはなく、来年以降に利上げがなされそうになった時点で売却する予定です。今の所、これらのETFの含み益は凄まじく、例えばFASだけで10万ドル以上、ナスダック100ETF(QQQ)も含めれば14万ドルを超えおります。しかもこれ、買ってからたった数ヶ月~半年くらいしか経っていないという・・。

SBI証券の含み益(21年11月時点)

勿論、実際に利益になれば有り難いのですが、例えばこれを来年利確するとなると、いきなり350万円以上の税金が源泉徴収されることになります。

円口座にそんなに余裕資金はありません・・。一体どうすればいいのでしょうか?

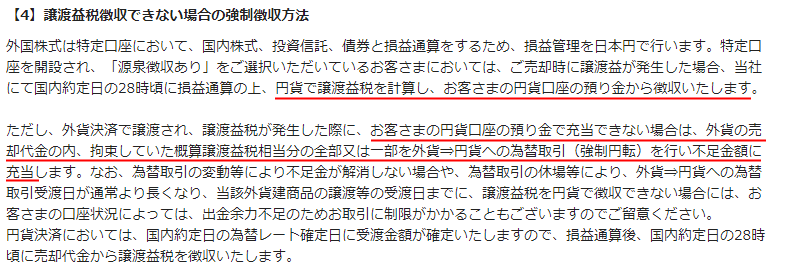

米株の源泉徴収ルール(SBI証券の場合)

ルールがわからないと対処の仕様がありませんので、源泉徴収ありの特定口座の場合の源泉徴収方法を調べてみました。

https://search.sbisec.co.jp/v2/popwin/attention/trading/stock_gai_24.html

https://search.sbisec.co.jp/v2/popwin/attention/trading/stock_gai_24.html

過去の取引記録も確信したところ、利益(=購入時のTTS換算-売却時のTTB換算)の20.315%が、(一旦はドルで拘束されるものの)円口座に資金がある場合はそこから徴収され、足りない場合は拘束したドルが強制円転(為替手数料:25銭、100万円辺り2,500円)されて徴収されます。

ドルで支払うことになると割高な為替手数料が追加されるので、できれば円口座で支払いたいところです。でもリタイアして殆どを投資に回しているので、生活費として残している日本円が減るのも結構厳しい。350万円も一気に取られたら普通にピンチです。

一体どうすればいいのでしょうか?

米株の税金と生活費対策

この対策として、Tochiの浅知恵で思いつくものは以下のような方法です。

日本の証券会社が販売している円建ての投資信託に切り替える

利確時に円が増えるので、円で税金を支払うことが問題にならなくなります。また分配金が出ないものを選べば複利効果の向上も期待できます。売買手数料が無料のものも多いようです。

その一方で、米国ETFと比べると一般に信託報酬が高いこと、種類が少ないこと、ドル建てで売買した方が為替計算の関係で税金が少し安くなること、リアルタイムに売買できないのでいくらで買っていくらで売るのかがわからないこと、為替変動の影響をコントロールできないこと、資産規模が米国ETFに比べると小さいため、継続性や流動性が問題になる可能性があるなどの欠点があります。

源泉徴収なしの特定口座ないしは一般口座などに切り替える

利益が出た場合は確定申告が必須になりますが、税金の支払いが翌年の3月頃に一括になるので、資金繰りに苦労するのが年に1回で済むようになります。

但し、源泉徴収ありの特定口座の最大の魅力である、社会保険料が増えないで済むという優遇措置を享受できなくなります。ただこれ自体が過剰な優遇であるとも考えられるため、社会保険がさらに逼迫すれば、もしかしたら将来的にはこの措置が見直されることがあるかも知れません。もしそうなった際には検討の余地がありそうです。

強制円転を受け入れる

25銭の為替手数料を気にしなければ、強制円転を受け入れるのも一つの方法です。手数料は100万円の円転で2,500円、10億円なら250万円、1兆円なら25億円です。SBIネット銀行経由で自分でやれば4銭で済むので、25銭はかなり割高です。とは言え、金額が少なければ余り気にする必要はなさそうです。

それよりも気になるのは、ドル安時にドルを買い、円安時に円転するといったタイミングを自分で計れないことです。これは円建て投資信託も同じですが、為替は1年で10%程度なら普通に変動するので、ドル転や円転のタイミングは極めて重要です。とはいえ、自分で決めた方が上手くいくとは全く限りませんが・・(汗)

やっぱり利確しない

利確して生活費に困るくらいなら、利確しないのが王道です!でも利確しないといつかは生活費が枯渇します・・。

悩ましいところですが、なるべく利確を避け、利確する場合も必要最低限だけして税金の支払いを遅らせるのは複利効果を踏まえても良さそうな方法です。でも、結局は問題の先送りに過ぎない様な気もします。

日本でも一部の米国銘柄の場合は証券担保ローンが使えるようですし、不動産があれば不動産担保ローンなどで生活費を捻出し、最低限しか利確しないのが一番いいのかも知れません。

逆に高頻度売買する

上でも触れましたが、ドル建てで売買すると為替計算の関係で税金が少し安くなります。よって、僅かな利益で高頻度に売買を繰り返せば理論上は税金を無くすことが出来ます。但し、日本の証券会社は往復で44$と非常に高い売買手数料を取るので、例えば海外のIB証券(売買手数料:1$~)や、Firstrade(0$)などを使う必要があります。

とは言え手動では中々大変そうなので、API(application program interface)を使った自動売買プログラムを作って売買するのが現実的に思えます。TochiがTQQQの売買で使っているIB証券ではAPIが使えるようなので、いつか天才に生まれ変わったら是非ともチャレンジしてみたいところです・・。

法人で運用する

株式投資は一般に手数料以外の経費が認められないようですが、法人を作って運用すると、様々な経費を計上したり、控除枠を増やしたり、家族を雇用したりすることでかなりの節税が可能なケースがある様です。

タックスヘブンに移住する

どの国がいいのかは知りませんが、コンスタントに年間で数千万円の利益が出るような場合には真剣に検討してみてもいいかも知れません。このような節税(脱税?)を防ぐため、一応「国外転出時課税制度」なるものがあるようですが、まあきっとそれすら上手くすり抜ける手段があるのではないでしょうか。例えば楽器ケースで出国するとか?知らんけど。

今の所、現実的にやりたいと思えるのは、利確をなるべくしない、高頻度売買APIくらいでしょうか。投資信託や強制円転はタイミングを自由にコントロールできないのがどうしても気になります。

なお、一般的には最も現実的とされているであろう、働いて生活費を得るという選択肢は・・・もう無理なカラダであるが故に 😢 複雑性SOD

コメント