FIREで一番心配なのはお金です。我が家では今の所、生活費はPuchi(妻)とほぼ折半で、個人の趣味や服などは個人持ちにして完全に別々のお財布で運用しています。

FIRE1年目、2018年のTochi負担分は月平均9.8万円、この内食費は平均5.5万円、年間総額は118万円でした。2人と犬1匹の生活費としては妥当なラインでしょうか。

FIRE2年目は月平均9.3万円、この内食費は平均5.8万円、年間総額は112万円でした。生活費が少し安くなったのはPayPayなどのキャッシュバックキャンペーンのお陰です。

FIRE3年目は月平均9.1万円、この内食費は平均4.9万円、年間総額は109万円でした。Puchiがコ◯ナで在宅ワークになり、たまにランチ外食に行くようにもしたのですが、なぜか安くなりました。自粛で外出が大きく減ったことで、無駄な出費が減ったのかも知れません。

さて、FIRE4年目となる2021年はどうだったのでしょうか?

FIRE4年目、2021年の生活費

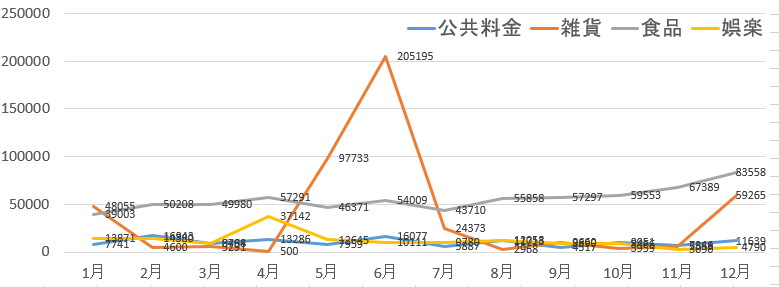

家計簿(Tochi負担分のみ)のまとめが以下です。

2021年の毎月の出費グラフ

うむむ。やはり食費がやたら高いですね。そして雑貨費がバラついており、これによって毎月の出費が大きく左右されているようです。例えばどんな雑貨を買ったのでしょうか?

1月:スマホ

4月:FX/CFD自動売買ソフト(MT4 EA 千刻)

5月:イス

6月:冷蔵庫、Amazonギフト券没収、シェルフ、バイク修理、机

7月:モニター

12月:iPad mini6

去年は米株で儲かったので、無駄遣いがかなり激しかったです!雑貨代が40万円弱・・。

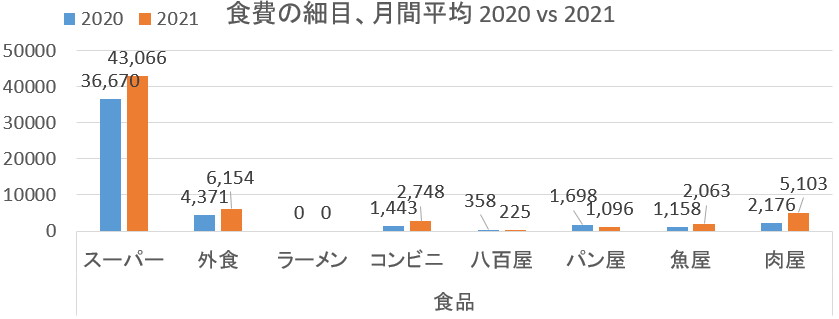

結果、FIRE4年目の2021年は月平均11.6万円、この内食費は平均6万円、年間総額は140万円でした。

雑貨費が月1.5万円程高く付きましたが、何と食費まで1万円ほど高くなっています!う~ん、、、一応原因を探ってみます。

肉屋の美味しいお惣菜をよく買う様になったので、これを買いすぎているのかと思ったのですが、単純にスーパーで買う分が増えた影響が大きいようです。

もしかするとPuchiと一緒に行くことが多かったせいかも知れませんが(大体いつもより高く付く)、この程度ならまあ許容範囲でしょうか。

ともかく4年間で生活費は9~12万円程度、内食費は5~6万円程度、年間総額で110~140万円と、かなり安定した生活を送っていた事がわかりました。

生活費だけであれば、旅行に行くとか、今年のように雑貨を沢山買う等しても年間150万円もあれば十分そうです。まあ、車を持っていないので、もし車が必要になると何やかんやで+30万円くらいは行くかも知れません。

FIRE、生活費以外の費用は?

ここに載せている以外にも個人的な出費、

・所得税、住民税

・国民年金

・健康保険

・奨学金の返済

等があり、例えばFIRE2年目の2019年は40万円ほどの出費になりました。

これが何と1年目は350万円!FIREは税金との戦いです。

ただ収入がなければ税金は非常に少なく済むでしょうし、健康保険もだいぶ安くなります。国民年金は1人20万円程度ですがこちらも免除してもらえるかも知れません。よって、持ち家で殆ど収入がなければ2人でも年間200万円もあればのうのうと生きていける計算になります。

20年で4,000万円、40年なら8,000万円。(*子供が欲しけりゃ最低+1,500万?)

FIRE民のホントの恐怖は?

FIREにおいては生活費も大事ですが、今後は増え続ける税金や社会保障費、少子化と日本売りの円安によるコストプッシュインフレ(人件費+輸入物価の高騰)の脅威が無視できなくなりそうです。

2042年には老人数が最大になり、もちろん少子化も同時に加速することで、徐々にこれまでの様な安くて美味しくて安全で住みやすい高福祉の日本ではなくなってしまう可能性が高いからです。

これにどう対応するのか、果たして対応なんてできるのか、それとも諦めるのか・・?

多くの日本人に共通の問題ですが、給与所得がなく変化に脆弱なFIRE民は、特にこの点をしっかりと見極める必要がありそうです。

(どないしょ~ 😭)

「神々の山嶺」より

コメント

>増え続ける税金や社会保障費

これはサラリーマンは考慮しておかなければいけないけどFIRE民は特に気にしなくて良いと考えています。

昨今話題の金融課税も眉唾物で譲渡所得、配当所得の税金が上がるぐらいでほぼ影響なしだと思います。

理由は基礎控除+配偶者控除+社会保険料控除を駆使すれば税金をかなり圧縮できるからです。

>変化に脆弱なFIRE民

これも逆にサラリーマンは注意だと思います。

国の方針として広く薄くの変化を取りたがる(その方がゆでガエル状態を維持できる)ので圧倒的に数の少ないFIRE民はほぼ影響ないでしょう。

また実質的に老人もFIRE民(≒低所得層)になりますからシルバーデモクラシーの観点から大きく変わることは考えづらいです。

金融資産1本足打法のFIRE民で最も気を付けなければならないのは資産凍結、没収です。ただこれも現実的ではありませんので現状では安泰だと考えています。

この20年で現役世代は10%(消費税+社会保障費)、リタイア世代は5%(消費税)税金が上がりました。どうやら現役世代に高負担を強いる方が簡単なようで、ご指摘の通り、今後もこの傾向が続くものと予想されます。

一方で、これから約20年後には年間68兆円(合計188兆円)も社会保障費が増加し、仮に消費税でこの増加分を支払うと何と36%にもなります。この68兆円という増加分は、今の政府歳入である64兆円よりも多い訳ですから、倍以上の国税負担になるのと同等と考えられます。実際には高負担による不況や、労働者人口・総人口の減少があるので、更に高比率の負担が必要になります。

流石にこれは非現実的なので、社会保障費の圧縮に加え、消費税以外からも取れる所の全てを動員してかき集める必要がでてくるのものと予想しています。

よって、現状では資産税や預金封鎖などは夢物語に過ぎませんので確かに安泰ですが、今後20年ではこれが夢物語とは言えない様な状況になるのではないかと危惧しております。勿論、サラリーマンのほうが影響が大きいでしょうが、FIRE民が今のようにほぼ無関係で居られるほど楽観できる状況だとは個人的には全く思えません。

解決策は単純明快で、社会保障費を圧縮(持続可能に)する抜本改革を行えばいいだけなのですが、シルバーデモクラシーによって阻まれ続けている現状からはとてもこれが実現するとは思えませんし、仮に実現してもFIRE民はむしろ割を食うだけになるのかも知れませんね。

全くもって考えるのがイヤになります!

確かに今回節税策ができなくなったので金融所得にかかる税金が実質 5% から 20% になりましたし(サラリーマンは少しの被害で済んでるようですが)。

私はリタイヤ4年目の50代ですが年支出は180万、180万、90万となってますね、これは初年は社会保障費が高かった、2年目は実家の修繕費がかかった、そして3年目でやっと落ち着いたと思ったら今回の増税でした。

配当だけなので10万超えの増税になります。

こういう生活になったのも激しすぎる仕事でもうできなくなったのが原因で、それを予測して遊びもせず貯金していたお金です、政府の言うように金持ちで遊んで一生送っている人では無いと思っています。酷い言われようです。正月は増税対策で悩みまくり飛蚊症が酷くなり目の前で黒い影が出続けるようになりました。

介護保険料は今回から月額700円程度の値上げになるようです。

健康保険料も均等に割って算出しているので今後上がっては行くと思います。

金融所得税も参院選以降2022年には結論を出すとしているのでどういう結論になるかはわかりません。

消費税も10年で15%には届くと言われていますよね。

一番ひどいのは維新で金融所得は総合課税以外認めず、国民の資産(貯金含む)に一律1%の税金を掛けるとしています。

その上でベーシックインカムを導入し広く底辺にお金を配る代わりに(といっても6万程度のようですが)生活保護をやめて、国民年金もやめるとしているようです。

政府の言うことを信じて2000万ためた人は老後毎年20万の税金がかかることになります。

参院選では維新は伸びそうですが僕は絶対いれたくないです。

それと僕の場合は親の介護費が掛かるかもしれません、介護の労力は確実にかかってきます。

とにかく今はまだ稼ぐ気力があるので投資でもなんでも稼いでいけてるのでこのまま続けるしか無いような、先のことは考えてもどうしようもない感じもします。

スイマセン、自民も民主系も嫌すぎたので、消去法で維新に入れました・・。

維新もダメじゃ、もう入れたい政党がありません。誰か作って!

>一番ひどいのは維新で金融所得は総合課税以外認めず、国民の資産(貯金含む)に一律1%の税金を掛ける

これはヤバイですね・・(そして知らなかった・・)。

ただまあ考えようによっては、既に資産税は課されているので(固定資産税、自動車税など。2%のインフレターゲットも資産税と言えるかも)、それを金融資産にまで拡大するというのは、案外国民の支持を得やすいかも知れませんねぇ(困る)。金融所得税の増税も「金持ち憎し」の政策で、どうやら支持されている雰囲気なので(困る)。

>このまま続けるしか無いような、先のことは考えてもどうしようもない感じもします

飢えがなく、戦争もなかった事は非常にラッキーだったと言える世代でしたが、そうは言っても楽に生きられる様なことはないもんですね・・。

まあ、先回りしすぎて悲観しても楽観しても余り意味はないので、出たとこ勝負で何とか生き抜くしか実際同仕様もありませんよね!

名前が維新ですから。

維新の政調会の放送をyoutubeで見てたんですが正直これだけ寄った人たちが政府にいるという事実に唖然としました。普通の人じゃないでしょこいつら。それに時間がないから議論がないとかあまりに付け焼き刃政党すぎる。

https://jp.reuters.com/article/japan-pb-idJPKBN2JN0E2

政府、PB黒字化見通し26年度に1年前倒し=関係筋

政府は増税で国民が疲弊しようが PB の黒字化を前倒しさせました。

酷いです。

ようするにコロナ禍を利用して増税に邁進してるのが今の岸田政権ということだと思います。

思うんですけど今の50代の悲惨さを考えるにこれから医療費は抑制されていくし孤独死は増えて放置されるし、昔の戦後の状態に戻るだけかと思ってます。

路上生活者も増えて冬場普通に死体があるような世の中に戻るんじゃないでしょうか。

今は医療過多、介護過多なので医療保険や介護保険の崩壊はそれほどひどくはならないと思います。

アメリカみたいにみんな医者行かずにドラッグストアで済ませるような世の中になってくれたらいいです。

ほんとに今の40,50代は最悪な世代です。

>コロナ禍を利用して増税に邁進してるのが今の岸田政権ということだと思います。

それが支持されている、つまりコ◯ナ感染者数しか国民は興味がない様に映るのが謎すぎます。もう全くもって理解できません(笑)

>昔の戦後の状態に戻るだけかと思ってます。

これは当にそんな感じかもですね。まあ昔乗り越えてきた場所に戻るだけかと。資源がなく、真面目だけが売りではそれが身の丈ってことなんでしょうかね。

>今の40,50代は最悪な世代です。

日本沈没の始まりはこの世代ですが、もっと若い世代はもっと悲惨なことになりそうな気も。

まあ、どんな時代でも楽しく生きる人も絶望する人も居るのでしょうから、出来ることなら楽しく生活したいものです。

>維新もダメじゃ、もう入れたい政党がありません。誰か作って!

お金持ちは基本的には公明党に入れておけば間違いないです。

今回も岸田政権とは仲が悪くなってます。

金持ちはたいてい宗教団体に献金しています。

有名な企業でも結構怪しい宗教団体と関係がありますよ。

>公明党に入れておけば間違いないです。

与党では既得権益に切り込めるわけがないので、せめて政権交代して欲しいですね。

でも民主系(自民のダメ連合っぽい)も共産(共産主義が上手く行った例がない)も絶対イヤ!

むむっ、浮動票にならざるを得ないみたい(笑)